삼성전자·SK하이닉스 이달 2분기 실적 발표

"2분기 실적시즌의 흥망성쇠, 반도체 업종에 달려 있어"

|

| 이번주 증시의 핵심 변수로 삼성전자의 2분기 실적 발표가 꼽힌다. /더팩트 DB |

[더팩트ㅣ장혜승 기자] 지난 한 주 내내 극심한 변동성을 보였던 코스피가 이번 주 삼성전자의 2분기 잠정실적 발표를 기점으로 반등 여부를 시험받는다. 시장을 흔든 '인공지능(AI) 거품론'을 반도체 실적이 잠재울 수 있을지가 최대 관심사다. 삼성전자와 SK하이닉스가 시장 기대를 웃도는 성적표를 내놓는다면 반도체를 중심으로 투자심리가 살아나며 코스피도 상승 흐름을 되찾을 수 있다는 전망이 나온다.

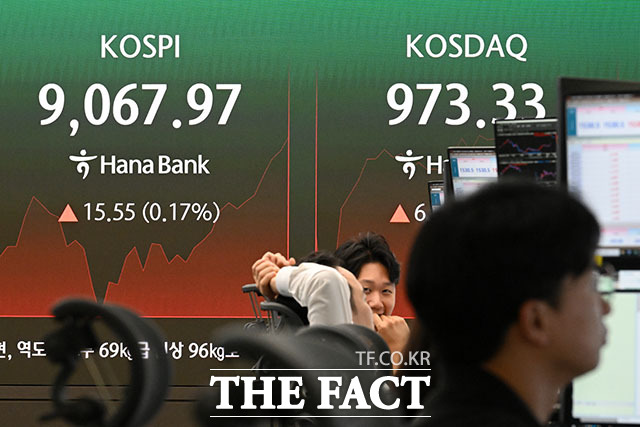

6일 한국거래소에 따르면 이날 오전 10시 35분 기준 코스피는 전 거래일 대비 0.85% 오른 8156.93에 거래 중이다.

코스피는 지난주 글로벌 반도체 조정이라는 악재를 만나 급등락을 반복했다. 9000선을 웃돌던 코스피는 8200대로 내려앉은 뒤 한때 8100~8600선에서 안정을 찾는 듯했지만 지난 2일 다시 7.89% 급락했다.

급락의 발단은 지난 1일 페이스북과 인스타그램의 모회사 메타가 AI 클라우드 인프라 사업에 진출한다는 보도였다. 메타에는 기존 전략을 구체화하는 호재로 받아들여졌지만 시장에서는 AI 과잉 투자 우려를 키우는 계기가 됐다. 이에 국내 증시도 직격탄을 맞으며 삼성전자는 9.06%, SK하이닉스는 14.57% 급락했다.

국내 증시를 이끄는 반도체 투톱이 무너지면서 코스피는 전 거래일 대비 7.89% 내린 7648.09에 거래를 마쳤다. 종가 기준 올해 최고치였던 지난달 22일 9114.55보다 16.08% 낮은 수준이다. 이날 유가증권시장과 코스닥시장에는 모두 프로그램 매도호가 일시 효력정지(사이드카)가 발동했다.

다음 날인 3일에는 분위기가 반전됐다. 코스피는 5.76%(440.25포인트) 오른 8088.34로 마감하며 전날 낙폭을 상당 부분 만회했고, 프로그램 매수호가 일시 효력정지(매수 사이드카)가 발동했다.

|

| 증권가에서 이번주 증시 향방을 결정지을 변수로 삼성전자의 2분기 실적 발표와 SK하이닉스 미국 주식예탁증서(ADR)의 나스닥 상장을 주목하고 있다. 사진은 코스피가 장중 오름세로 전환한 지난달 22일 오전 서울 중구 하나은행 본점 딜링룸 전광판에 지수가 표시되고 있는 모. /서예원 기자 |

시장의 시선은 7일 발표되는 삼성전자의 2분기 잠정실적에 쏠려 있다. 이어 이달 말 발표될 SK하이닉스 실적도 반도체 업황과 AI 투자 기대를 가늠할 분수령으로 꼽힌다. 코스피 내 반도체 업종은 시가총액 비중이 약 63.5%, 이익 비중은 77.8%에 달한다. 삼성전자가 시장 기대를 뛰어넘는 실적을 내놓으면 메모리 업황 개선을 재확인하며 반도체주 전반의 반등을 이끌 수 있지만 기대에 못 미칠 경우 투자심리가 다시 위축될 수 있다.

앞서 메모리 업황의 가늠자로 꼽히는 미국 기업 마이크론이 시장 예상치를 웃도는 실적을 발표하면서 삼성전자와 SK하이닉스에 대한 기대감도 높아진 상태다.

다만 증권가에서는 이번 삼성전자 실적을 둘러싸고 기대와 경계가 함께 커지고 있다는 분석이 나온다. 1분기 실적 발표 당시와 달리 이번에는 시장 기대치 자체가 크게 높아져 있어 어닝 서프라이즈 강도가 기대에 못 미칠 경우 차익실현 매물이 나올 가능성도 제기된다.

한지영 키움증권 연구원은 "삼성전자 2분기 잠정실적은 현재 영업이익 컨센서스가 85조원대(직전 1분기 57조원)로 역대급 실적이 선제적으로 예고된 상태"라며 "에프앤가이드 기준 2분기 영업이익 전망치 최대값이 99조원인 점을 감안하면 시장의 실제 눈높이는 85조원보다 더 높을 가능성이 있다"고 분석했다.

이어 "삼성전자의 어닝 서프라이즈 강도가 기대에 못 미칠 경우 재료 소멸 인식에 따른 매도 물량이 나올 여지가 있다"며 "과거 실적 발표 때는 기대감이 컸다면 이번에는 기대감과 불안감이 공존하고 있다"고 말했다.

이경민 대신증권 연구원은 "2분기 실적이 예상보다 양호하면 주가 상승이 예상된다"며 "실적이 예상보다 부진하더라도 쇼크 수준이 아니라면 불확실성 해소와 저평가 매력이 부각되며 분위기가 반전될 것"이라고 내다봤다.

SK하이닉스도 역대 최대 실적을 기록할 것으로 예상된다. 올해 2분기 컨센서스는 매출 82조원, 영업이익 63조원대로 올해 1분기 사상 최대 실적(매출 52조5763억원, 영업이익 37조6103억원)을 크게 웃돌 전망이다. 1분기 72%였던 영업이익률이 이번에는 80%대를 기록할지도 관심사다.

10일 예정된 SK하이닉스의 미국 나스닥 주식예탁증서(ADR) 상장도 또 다른 변수다. 이재원 유안타증권 연구원은 "SK하이닉스가 나스닥에 상장하면 마이크론 대비 낮은 밸류에이션을 재평가받을 가능성이 있다"며 "패시브 자금 유입도 기대된다"고 분석했다.

증권가는 반도체 호실적이 코스피 강세로 이어질 가능성에 무게를 싣고 있다. 신현용 유안타증권 연구원은 "매 실적시즌 확인된 견조한 실적은 이후 이익 성장 기대 확대와 실적시즌 첫 달 수익률 개선으로 이어졌다"며 "2분기 실적시즌의 흥망도 반도체 업종에 달려 있다"고 말했다.

이어 "올해 연간 및 2분기 이익 추정치 상향 조정이 이어지며 증시 기대감도 견조하다"며 "반도체 업종의 호실적이 예견되는 만큼 7월 코스피 강세가 나타날 것"이라고 전망했다.