2030년 5월까지 한시 운영

고배당 분리과세 원하면 신청서 제출해야

|

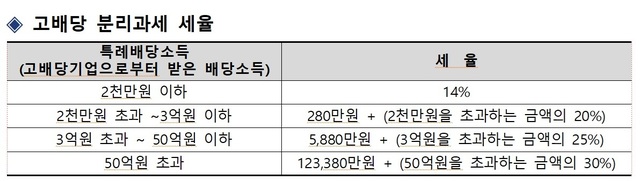

| 국세청은 2027년 5월(2026년 받은 배당분) 종합소득세 신고부터 2030년 5월(2029년 받은 배당분) 신고까지 고배당 분리과세 세금혜택이 한시적으로 운영된다고 9일 밝혔다. 고배당 분리과세 세율. /국세청 |

[더팩트ㅣ세종=박병립 기자] 올해부터 고배당기업 주식 배당소득에 대한 과세특례 제도가 도입된다. 이에 따라 다음해 종합소득세 신고 시 다른 소득과 합산하지 않고 14~30% 수준의 낮은 세율이 적용된다.

국세청은 2027년 5월(2026년 받은 배당분) 종합소득세 신고부터 2030년 5월(2029년 받은 배당분) 신고까지 고배당 분리과세 세금혜택이 한시적으로 운영된다고 9일 밝혔다.

이 제도 도입에 따라 고배당기업에 투자하고 올해 1월 1일 이후 받은 배당소득은 이자소득과 합산한 금융소득이 200만원이 넘더라도 다음해 종합소득세 신고 시 다른 소득과 합산하지 않고 14~30% 수준의 세율이 적용된다.

납세자가 고배당 분리과세를 신청한 경우 고배당기업에서 받는 배당소득은 금융소득 종합과세 기준금액 2000만원 초과 여부 판단에서 제외된다.

고배당기업 A, B, C와 일반기업 D, E로부터 각 400만원의 배당을 받으면 총 2000만원에 대한 14%의 세율을 적용받는다.

또 고배당기업 A, B, C로부터 각 1000만원, 일반기업 D, E로부터 각 500만원의 배당을 받으면 고배당 분리과세 3000만원에 대한 20%, 일반금융소득 분리과세 1000만원에 대한 14%가 적용된다.

|

| 고배당기업에서 받은 배당소득에 대해 분리과세를 적용받으려면 종합소득세 신고 시 분리과세 신청서를 반드시 제출해야한다. 고배당기업 공시 확인 방법. /국세청 |

고배당기업은 매년 정기주주총회에서 이익배당을 결의한 날의 다음날까지 고배당기업 해당 여부를 한국거래소 상장공시시스템에 공시하기 때문에 투자자는 본인이 투자한 기업이 고배당기업인지 확인할 수 있다.

고배당기업에서 받은 배당소득에 대해 분리과세를 적용받으려면 종합소득세 신고 시 분리과세 신청서를 반드시 제출해야한다.

고배당 분리과세는 자동적용되는 제도가 아니며 납세자는 소득상황을 고려해 종합과세와 분리과세 중 유리한 방식을 선택할 수 있다.

riby@tf.co.kr