|

| 주택금융공사에서 선보인 적격대출이 앞서 출시된 u보금자리론보다 큰 인기를 끌고 있다. |

[황진희 기자] 지난 3월부터 시판된 적격대출의 인기가 치솟고 있다. 장기고정금리 담보대출인 적격대출은 주택금융공사가 시중은행들과 유동화 협약을 맺고 판매하는 상품으로, 앞서 시판된 u보금자리론의 라이벌 상품으로 각광받고 있다.

◆ 적격대출이란?

적격대출은 유동화에 적합하도록 사전에 정해진 대출조건에 맞게 설계된 장기고정금리 담보대출이다. 주택금융공사가 은행의 주택담보대출 채권을 대신 매입하기 때문에, 은행은 자금 조달에 대한 비용 부담이 없다. 따라서 고객은 최장 30년간 연 4%대 중반까지 내려간 낮은 고정금리로 대출이 가능하고, 은행은 위험을 낮출 수 있는 일석이조의 상품으로 평가된다.

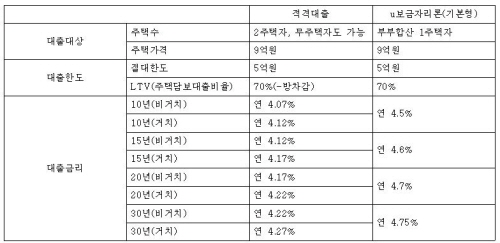

장기간 낮은 금리로 돈을 빌릴 수 있는 상품이기 때문에 집을 구입할 목적을 가진 고객이라면 적격대출이 적합하다. 적격대출의 기간은 10년에서 35년까지다. 대출 한도는 최대 5억원까지로, 시세 9억원 이하의 연립주택·아파트·다세대건물·단독주택을 담보로 하는 개인고객을 대상으로 한다.

적격대출의 인기가 높은 가장 큰 이유는 낮은 금리에 있다. 적격대출은 10년 만기 상품 금리가 연 4.1∼4.4%에 불과하다. 주택금융공사가 판매하고 있는 고정금리 주택담보대출상품인 u보금자리론(연 4.5%)보다 이자율이 낮다. 상환기간을 35년으로 해도 최고금리가 연 4.9%로 5%를 넘기지 않아 변동금리 대출보다 조건이 유리하다.

◆ 적격대출 vs u보금자리론

적격대출이 앞서 출시된 u보금자리론보다 더 큰 인기를 끌고 있는 이유는 대출조건이 더욱 완화되고 금리가 더 낮기 때문이다. u보금자리론의 대출 대상이 부부합산 1주택자인 반면, 적격대출은 2주택자도 대출이 가능하다.

금리면에서 u보금자리론 기본형과 적격대출을 비교하자면, 약 0.5%p 차이가 난다. 부부합산 연소득 2500만원 초과 5000만원 이하인 무주택자가 이용할 수 있는 u보금자리론 우대형Ⅱ와 적격대출의 금리가 비슷한 수준이다.

거치기간 역시 u보금자리론보다 유리하다. u보금자리의 경우 거치기간이 최대 2년이지만, 적격대출은 최대 5년으로 기간 선택폭이 넓다.

은행권 관계자는 “적격대출은 장기적으로 재무계획을 세울 때 금리, 대상, 거치기간 등이 u보금자리론보다 유리하다”면서 “하지만 장기간 고정금리 상품이 반드시 장점만 있는 것은 아니기 때문에 재무계획을 잘 세운 뒤 상황에 맞는 상품을 고려해야 한다”고 조언했다.