[더팩트 ㅣ 박희준 기자]제약회사인 유한양행의 폐암 치료제 '렉라자(레이저티닙)'를 통해 하반기 실적이 늘 것이라는 전망에 따라 증권사들이 유한양행의 목표주가를 줄줄이 올리고 있다. 연간 7550만 원 이상의 비용이 필요한 폐암치료제를 무상으로 제공해 환자 부담 완화와 시장 침투율 촉진, 시장 선점을 모두 충족할 것으로 증권가는 판단하고 있다.

DS투자증권은 12일 유한양행에 대해 영업이익이 성장할 것이라며 투자의견 '매수'를 유지하고 목표주가를 7만4000원에서 8만5000원으로 상향한다고 밝혔다. 한국투자증권도 실적과 연구개발(R&D)가 탄탄하다며 투자의견 '매수'와 목표주가 7만 9000원을 제시했다. 목표주가는 기존 7만5000원에서 5.3% 상향한 것이다. 유한양행의 11일 종가는 5만7600원이었다. DS투자증권은 유한양행 주가가 47.6% 상승여력이 있는 것으로 봤다.

이에 앞서 하나증권과 다올증권은 목표주가 8만 원을, 유안타증권은 7만7000원을, 교보증권은 7만 원을 제시했다. NH투자증권은 9만 원에서 10만 원으로 올려 제시했다.이들 증권사들은 모두 투자의견 '매수'를 내놓았다.

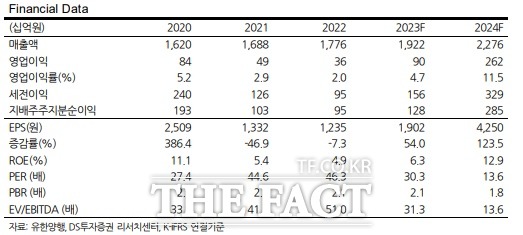

DS투자증권의 제약 바이오 담당 김민정 연구원은 기업 분석 보고서에서 "목표주가 상향 근거는 렉라자 국내 1차 치료제 진출에 따른 실적 추정치 상향에 기 인한다"고 밝혔다. 김 연구원은 유한양행의 2분기 연결 매출액을 전년 대비 5.6% 증가한 5098억 원으로 추정했다. 영업이익은 28.5% 급증한 218억 원으로예상했다. 영업이익률(OPM)은 4.3%에 이를 것으로 추정했다.

한국투자증권 오의림 연구원과 김정찬 연구원은 유한양행의 2분기 연결기준 매출액을 전년 동기 대비 3.1% 증가한 4979억 원, 영업이익은 27.5% 증가한 216억 원으로 추정했다. 유안타증권 하연수 연구원은 유한양행의 2분기 연결기준 매출액 4989억 원, 영업이익 210억 원을 전망했다. 각각 전년 동기 대비 3.3%, 23.7% 증가한 수치다. 약간의 차이는 있어도 1년 전에 비해 영업이익이 20% 이상 증가할 것으로 추정하는 공통점이 있다.

이들 증권사들은 모두 "실적은 시장 컨센서스 부합할 것으로 전망한다"고 말했다. 시장 컨센서스는 4988억 원과 206억 원이다.

김민정 연구원은 "지난해 유한양행의 OPM은 약 2.0% 수준으로 매출에 비해 이익이 매우 저조했다"면서 "그러나 2024년부터는 렉라자 국내 매출이 유한양행의 OPM을 구조적으로 개선할 것"으로 내다봤다. 김 연구원은 유한양행은 렉라자 총 매출에서 위험분담금을 제외한 순매출을 매출로 인식하고 있다면서 렉라자는 위험분담금 조정 시 2024년 기준 매출액 1516억 원, 영업이익을 약 1061억 원을 달성하며 이 경우 OPM은 약 10.2%로 두 자릿수를 달성할 수 있을 것으로 내다봤다.

그는 유한양행이 올해 연간으로는 매출액 1조 9220억 원, 영업이익 900억 원, OPM 4.7%를 달성하고 내년에는 매출액 2조2760억 원, 영업이익 2620억 원, 영업이익률 11.5%를 달성할 수 있을 것으로 예상했다.

오의림 연구원은 유안행양이 올해 연간으로 매출액 1조 9260억 원, 영업이익 880억 원을 달성하고 내년에는 2조1560억 원, 1900억 원을 기록할 것으로 추정했다.

유한양행은 지난 8년 간의 노력 끝에 만든 폐암 1차 치료제 '렉라자'가 페암 환자들에게 무상으로 공급하겠다고 밝혀 호평을 받았다. 건강보험 적용 없이 환자가 부담해야 하는 치료비는 월 600만 원, 연간 7550만 원에 상당해 급여 등재 이전 한자 접근이 불가능하다. 이에 따라 '렉라자'가 건강보험 급여에 등재되기 전까지 인원이나 국적 상관 없이 국내에서 이 약을 쓰길 원하는 환자라면 모두 무상으로 제공한다는 게 유한양행의 방침이다. 렉라자의 보험급여 등재는 이르면 연말이면 가능할 것으로 오의림 연구원은 내다봤다.

조욱제 유한양행 사장은 지난 10일 서울 중구 더플라자호텔에서 열린 렉라자 1차 치료제 허가 간담회에서 "투병만으로도 힘든 폐암 환자들이 치료에 대한 경제 부담까지 떠안는 것을 막고자 사회 환원을 아끼지 않기로 했다"며 렉라자에 대한 '조기 공급 프로그램(EAP)'을 실시하겠다고 밝혔다.EAP는 전문의약품이 시판 허가를 받아 진료 후 처방이 가능할 때까지 해당 약물을 무상 공급하는 프로그램이다.

렉라자는 국내에서 31번째로 개발된 표적 항암제 신약으로, 그동안 보조 치료제 성격의 2차 치료제로 쓰였지만 지난 3일 폐암 1차 치료제로 허가를 받았다.

오의림 연구원 등은 "이번 무상 제공은 센티멘트 개선과 실적 개선에 긍정으로 작용할 것으로 판단단한다"면서 "환자의 부담 완화라는 사회적 측면과 시장 침투율 촉진, 시장 선점이라는 기업 측면 양쪽 모두를 충족하기 때문"이라고 강조했다.

jacklondon@tf.co.kr

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]