수익성 개선 효과 뚜렷…1위 기업 제외하면 투자심리 '위축'

[더팩트 | 김태환 기자] 조선·항공업계가 호황을 맞으면서 각 업계 1위인 HD현대 조선계열사와 대한항공의 신용등급 전망과 더불어 회사채도 흥행하고 있다. 수익성 개선이 가시권에 들어가면서 정상화에 대한 기대감이 반영된 결과로 풀이된다. 다만, 흑자전환 시기가 늦춰진 다른 조선업체와 코로나19 팬데믹 시절 부채로 버텨온 저가항공사들은 기관들의 투자심리가 얼어붙으며 자금조달에 어려움을 겪을 것으로 보인다.

18일 투자업계에 따르면 한국신용평가는 HD현대그룹의 조선 계열사인 HD현대중공업의 신용등급 전망을 'A-(안정적)'에서 'A-(긍정적)'으로, 현대호중공업은 'BBB+(안정적)'에서 'BBB+(긍정적)'으로 상향 조정했다. 긍정적 단계는 향후 신용등급 상승 가능성이 높다는 것을 의미한다.

지난달 31일에는 한국기업평가가 HD현대중공업과 현대삼호중공업의 무보증사채 신용등급 전망을 '안정적'에서 '긍정적'으로 올렸다.

한국기업평가는 대한항공의 신용등급 전망도 'BBB+(안정적)'에서 'BBB+(긍정적)'으로 상향 조정했다.

이처럼 신평사들의 조선업종과 항공업종에 대한 신용등급 전망 상향조정은 이들 기업의 업황이 개선되면서 수익성을 확보할 수 있을 것이란 기대감이 반영됐다.

HD현대중공업은 지난 2021년 147억 달러, 지난해 150억 달러를 수주했으며, 현대삼호중공업은 같은기간 110억 달러와 87억 달러를 수주했다. 두 회사의 2022년 말 기준 수주잔고는 2022년 연간 매출액의 약 3.7배(263억 달러), 3.6배(133억 달러)를 기록하고 있다.

특히, 선박 수주에 있어 저가형 선박이 아니라 액화천연가스(LNG)선과 같이 고부가가치 선박 위주의 질 높은 수주를 늘렸다는 점도 긍정적 요인으로 작용했다.

김현준 한신평 선임연구원은 "수주잔고의 질을 결정하는 수주선가가 해운업황 개선, 수주잔고 확충에 기반한 협상력 제고, 친환경 선박 발주 등이 맞물리며 2020년 말 이후 큰 폭으로 상승했다"며 "특히 양 사 신규 수주 상당 부분을 차지하고 있는 액화천연가스(LNG)선과 컨테이너선의 선가 상승이 가파르게 진행됐다"고 분석했다.

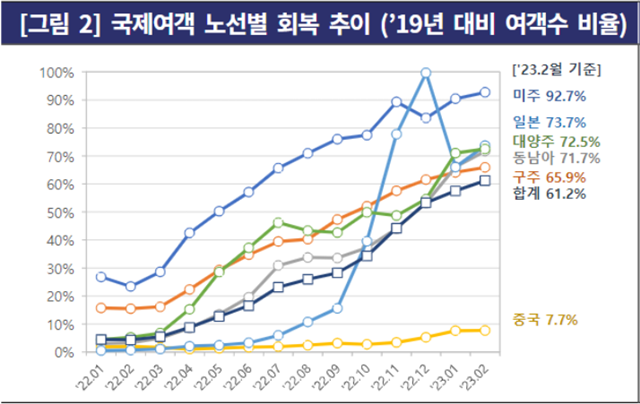

대한항공은 코로나19 팬데믹 이후 여객 수요가 늘어나면서 견조한 이익창출력을 유지하고 있다는 점이 등급 전망 상향 조정의 배경이다. 대한항공의 지난해 매출은 전년 대비 53.2% 증가한 13조4000억 원, 영업이익은 전년보다 2배 가까이 증가한 2조9000억 원을 기록했다.

김종훈 한국기업평가 연구원은 "지난해 하반기 기준 국제여객 운송량(RPK)은 2019년의 60% 수준이나, 국제여객 운송단가가 2019년 대비 50% 높아졌다"면서 "이로인해, 대한항공의 지난해 4분기 여객 부문 매출은 2019년의 90% 수준까지 회복됐다"고 설명했다.

회사채 시장에서도 흥행이 이어지고 있다. HD현대중공업은 최근 LNG운반선 4척을 건조하는 자금을 확보하려고 실시한 회사채 공모에서 매수 주문이 몰려 기존 모집액 1000억 원의 2배인 2000억 원을 조달했다.

대한항공은 지난 17일 시작한 1000억 원 규모 회사채 수요예측에서 2년물 1000억 원 모집에 3215억 원, 3년물 500억 원 모집에 2770억 원을 받았다. 총 1500억 원 모집에 5985억 원의 자금이 몰리면서 증액 발행이 검토되고 있다.

다만, 각 업종별 1위 기업만 자금이 쏠릴 가능성이 높을 것으로 전망된다.

실제 삼성중공업은 문턱이 높아진 공모채 대신 사모채 시장에서 자금을 조달하고 있으며, 저가항공사(LCC)들의 경우 이미 코로나19 팬데믹 시절 버티기 위해 영구채, 전환사채(CB)를 많이 발행한 상태다. 추가 발행이 어려울 것이란 관측이다.

IB업계 관계자는 "HD현대 조선 계열사와 대한항공과 같은 경우 수익성 개선이 뚜렷하기에 문제가 없지만 경기침체가 우려되면서 채권시장에서 A등급 이하 기업에 대한 투자심리는 상당히 위축된 상태"라며 "1위 기업에만 자금이 쏠릴 가능성이 높다"고 말했다.

kimthin@tf.co.kr

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]