3년치 일감 미리 확보한 상태…고부가가치 선박 수주로 대응

[더팩트 | 김태환 기자] 조선업계의 수주 호황기가 이른 시일 내 끝날 수도 있다는 전망이 고개를 들고 있다. 환율 하락세가 가속화되는데다 경기 침체로 인한 선가 하락과 선박 발주 감소로 인해 수익성이 다시 악화될 수 있다는 지적이다.

17일 조선업계에 따르면 한국조선해양은 올해 3분기 기준 매출 4조2644억 원, 영업이익 1888억 원으로 전년 동기 대비 매출 19.9%, 영업이익 33.2% 증가하면서 흑자 전환에 성공했다. 수익성이 높은 액화천연가스(LNG) 운반선 등 고부가가치 선박 위주로 포트폴리오를 개선하고 공정을 효율화한 전략이 수익성 개선으로 이어졌다는 게 회사 측의 설명이다. 여기에 고환율 효과도 실적 상승에 기여했다는 평가다. 지난 2분기 평균 원·달러 환율은 1260원이었으나 3분기에는 1338원으로 80원 가량 올랐다.

반면 대우조선해양은 3분기 영업손실액은 6278억 원으로 전년 동기 영업손실액인 190억 원보다 적자규모가 무려 3204% 가까이 늘었다. 삼성중공업도 3분기 영업손실액 1679억 원을 기록하면서 영업손실 폭이 전년 동기 대비 577억 원 확대됐다.

대우조선해양은 파업으로 인한 공정 지연, 일회성 비용 등이 대거 반영되며 적자 폭이 늘어났다. 해양플랜트 분야에서 주문고객과의 클레임 합의, 원가 상승 등으로 인한 총 5500억 원 가량의 손실이 가장 컸다. 삼성중공업의 경우 임금협상 타결금과 임금인상 소급분 등으로 일회성 비용 약 800억 원을 기록했다.

아직 적자 개선세가 온전치 않은 상황에서 경기침체가 함께 나타나 실적 회복에 찬물을 끼얹을 수 있다는 우려가 나온다.

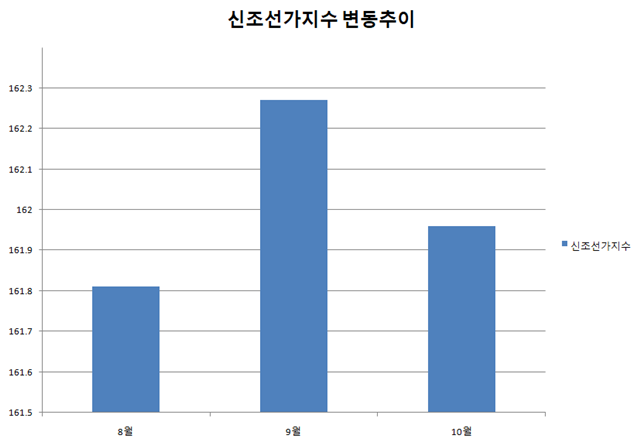

실제 선박 가격을 보여주는 '신조선가지수'는 최근 22개월 만에 하락 흐름으로 전환했다. 영국 조선·해운시황 분석기관 클락슨리서치에 따르면 지난달 신조선가지수는 161.96포인트로 전달(162.27포인트)보다 떨어졌다.

가격 하락과 더불어 선박 발주량도 줄어들고 있다. 한국수출입은행 해외경제연구소의 '해운조선업 2022년 3분기 동향 및 2023년 전망' 보고서에 따르면 내년 세계 신조선 발주량은 2200만CGT(표준화물선환산톤수)로 올해(3500만CGT)보다 32.7% 줄어들 것으로 전망된다. 이로 인해 한국 조선사들의 수주량도 올해 1460만CGT(추정)에서 내년 850만CGT로 41.8%나 감소할 것으로 예측되고 있다.

환율 하락도 조선사 실적 개선의 발목을 잡을 것으로 전망된다. 선박 건조 비용을 달러로 받는 조선산업 특성상 환율이 상승하면 환차익을 얻게 되고, 반대로 하락하면 환차손이 나타난다. 한국신용평가의 '조선사, 실적 개선이 기대되는 이유' 보고서에 따르면 환율이 지금보다 10% 상승할 경우, 계약금액의 40%에 대해 환헤지를 수행한다고 가정했을 때 매출액은 6% 상승할 것이라고 분석했다.

최근까지는 미국 기준금리 인상으로 인해 강달러 장세가 지속되면서 원·달러 환율이 지난달 1400원대까지 치솟았지만, 중국 외국인 투자 자금 이탈 분이 한국으로 유입되면서 환율은 최근 1300원대로 100원 가까이 떨어진 상태다.

다만, 조선산업은 수주 이후 실적이 반영되기까지 1~2년의 시차가 발생하기에 당장 내년에는 선가 하락과 수주 감소는 실적에 반영되지 않을 전망이다.

조선업계 관계자는 "이미 국내 조선사들은 수주 목표치를 달성해 3년치 일감을 쌓아놓은 상태"라며 "일손 부족, 노조 파업 등으로 인해 공정 지연이 나타나지 않는다면 올해 4분기부터 내년까지 실적은 개선세가 지속될 것"이라고 설명했다.

여기에 고부가가치 선박 위주의 수주로 전환하면서 수익성을 유지할 수 있다는 설명이다. 대표적인 고부가가치 선박인 LNG운반선의 경우 지난달 기준 평균 선가가 2억4800만 달러로 전월 대비 400만 달러 가격이 올랐다.

조선업계 관계자는 "조선산업은 ‘헤비테일’ 방식으로 수주가 실적에 반영되기까지 1~2년의 시간이 걸리기에 내년 하반기부터 2020년 이후 선가 상승분을 실적에 반영하면서 이익 회복은 지속될 것"이라며 "특히 국내 조선사들이 고부가선 발주 확대를 지속하고 있기에 발주 물량이 줄더라도 선별 수주와 원가 절감 등으로 수주 감소를 극복해 나갈 것"이라고 말했다.

kimthin@tf.co.kr

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]