보험금 청구권 기산점 놓고 분쟁[더팩트│황원영 기자] 악사손해보험(악사손보)이 교통사고로 하반신 마비가 온 계약자에게 보험금을 지급하겠다고 해놓고 소송을 걸어 논란이 되고 있다. 피보험자는 악사손보가 보험금을 지급하지 않기 위해 시간을 끌다가 본인을 압박하기 위해 소송까지 걸었다고 주장하고 있다. 금융감독원(금감원)은 보험사가 계약자를 압박하기 위한 소송을 진행하지 못하도록 규제를 강화하고 있어 악사손보를 둘러싼 비판이 이어질 전망이다.

20일 피보험자인 A씨 측 주장에 따르면 A씨는 2013년 교통사고로 하반신 마비가 됐다. 이후 A씨는 손해사정사를 통해 2011년 1월에 가입한 '악사 다이렉트 늘당신곁에사랑 보험'으로 후유장해에 대한 보험금을 받을 수 있다는 사실을 알게 됐다. A씨는 올 2월 초 보험금을 신청한 후 사고조사·의료심사 등을 거쳐 악사손보로부터 3월 11일 보험금을 지급하겠다는 통보를 받았다. 보험사는 계약자의 보험금 청구일로부터 30일 이내 보험금 지급 여부를 알려야 한다.

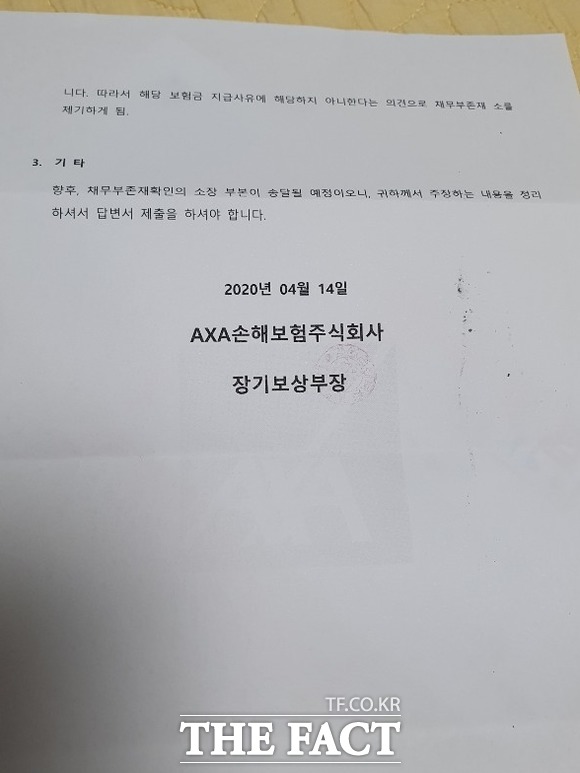

하지만, A씨가 최종적으로 받은 것은 소송안내장이었다. 보험금 지급을 차일피일 미루던 악사손보는 4월 말 A씨에게 돌연 소송안내장을 보냈다. 채무부존재확인의소를 진행하겠다는 예고장이었다.

10년 가까이 꼬박꼬박 보험료를 납입하며, 보험금을 지급하겠다는 보험사의 말만 믿은 A씨는 망연자실했다. 심지어 A씨를 담당하는 악사손보 직원은 보험금을 받아야 하지 않겠냐고 회유하며 A씨에게 각종 자료 제공 동의서를 받았다. A씨 측은 해당 직원은 소송안내장을 작성한 이후에도 보험금이 지급될 것처럼 속였다고 주장했다.

A씨와 보험사는 보험금 청구권의 기산점을 놓고 다투고 있다. 상법 제662조에 따르면 보험금청구권의 소멸시효는 3년이다. A씨는 2017년 2월 중순 장애평가 후 후유장해진단서를 발급받은 날로부터 소멸시효를 기산해야 한다고 보고 있다. 후유장해진단서를 발급받은 날을 기산점으로 본다면, A씨의 보험금청구권 소멸시효는 2020년 2월 중순까지 유지된다.

반면, 악사손보는 후유장해진단서에 작성된 장해진단일이 2016년 11월 중순이므로 이날을 기산점으로 봐야 한다고 주장하고 있다. 특히, 2013년에 장애판정을 받았음에도 신청하지 않은 점을 들어 소멸시효가 지났다는 입장이다. 이에 대해 A씨 측은 장해진단일로 표기된 시기에는 입원 중이었으며, 2017년 2월 후유장해진단서를 발급받고 나서야 해당 내용을 확인했다고 반박했다. 또한, 본인이 가입한 모든 보험·보장 내용을 확인할 수 없는 상황에서 교통사고에 따른 후유증을 뒤늦게 발견한 후 보험금을 청구하게 됐다는 입장이다.

업계는 A씨의 주장에 힘을 실었다. 통상 후유장해 보험금의 기산점은 후유장해진단서를 발급받은 날로 본다. 특히, 후유장해는 피해자가 치료 후에 남는 장애를 인식한 날로부터 인정되기 때문에 A씨가 장해진단일로 잡힌 날을 인식하지 못했을 경우, 후유장해진단서를 발급받은 날이 기산점이 된다. 실제, 보험사고의 발생 사실을 보험가입자가 알았거나 알 수 있을 때로부터 소멸시효가 진행한다고 판결한 사례가 있어 A씨의 주장을 뒷받침하고 있다.

손해보험업계 관계자는 "표현상의 해석을 두고 쟁점이 있을 수 있으나 본인도 모르는 사이에 장해진단일에 대한 기록이 남았다면 후유장해진단서를 발급받은 후 해당 사실을 인지한 시점을 기산점으로 보는 것이 타당하다"며 "장해진단일이 기록에 남아있기 때문에 이를 기산점으로 보겠다는 악사손보의 주장이 틀렸다고 할 수는 없지만, 보험금을 지급하지 않기 위해 고객에게 거짓말을 하는 등 소비자를 기만한 점은 매우 문제"라고 말했다.

법무법인 관계자 역시 "보험사는 피보험자가 장해진단일에 대해 확인했을 것이라고 가정하고 기산점을 산정한 것으로 보인다"며 "A씨가 앞서 후유장해와 관련한 문서를 발급받지 않았다면 후유장해진단서를 발급받은 날로부터 3년간 보험금 청구가 가능하고 볼 수 있으므로 오히려 악사손보에 소송을 걸 수 있다"고 말했다.

특히, A씨에 따르면 당초 보험금을 지급하겠다고 한 악사손보는 보험금이 지급될 것으로 믿고 있던 A씨를 수차례 찾아가 각종 서류와 동의서에 대한 사인을 요구했다. 보험금 지급에 필요한 서류라고 믿었던 A씨는 보험사의 조사요청에 적극적으로 협조했다. A씨 측은 "보험금 지급을 위한 절차와 서류라는 말에 속았다. 악사손보는 계약자를 속이고 의료자문에 동의를 받았다"고 주장했다. A씨에게 보험금을 지급하지 않기 위해 의무·의료기록을 살펴보고, 소송을 제기했다는 설명이다.

A씨 측은 "보험금을 지급하지 않기 위해 각종 이유를 찾은 것으로 보이는데 이는 명백한 고객 기만이자 우롱"이라며 "필요할 때 힘이 되리라 생각했던 보험사가 오히려 뒤통수를 칠 줄 몰랐다"고 덧붙였다.

A씨 측은 청와대 국민청원에도 '사고로 장애인이 된 고객을 기만한 보험회사를 고발한다'며 19일 글을 올렸다. 같은 날 오후 기준 234명이 청원에 참여했다.

이에 대해 악사손보 관계자는 "계약자가 2013년에 장애판정을 받았고, 후유증을 뒤늦게 발견했다고 하더라도 소멸시효와 관련해 법리적으로 따져봐야 할 부분이 있다"며 "법정의 판단에 따라야 할 것"이라고 말했다. 악사손보가 소비자를 기만했다는 주장에 대해서는 "실제 그런 일이 있었다면 보험금 지급을 약속했던 직원이 사과하는 것이 맞다"면서도 "심사 서류 부족으로 개인정보동의서 등을 받으러 간 직원이 보험금 지급을 약속했을 것이라고 생각하지 않는다"고 말했다.

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]