미국 등 글로벌 휘발유 공급 과잉 여전…반등폭 높지 않을수도[더팩트 | 이한림 기자] 국제 유가 하락에 울상이던 정유업계가 증권가의 정제마진 회복 전망을 반기고 있다. 다만 정제마진에 가장 큰 영향을 미치는 휘발유가 공급에 비해 수요가 개선되지 않아 반등폭이 높지 않을 수도 있다는 해석도 동시에 나오고 있어 마냥 웃을 수만은 없는 상황이다.

정제마진은 석유제품 판매가격에서 원료비인 원유가격과 수송·운영비 등의 비용을 뺀 이익을 의미한다. 국내 정유사의 수익성 지표가 되는 정제마진은 통상 싱가폴 복합정제마진을 따른다.

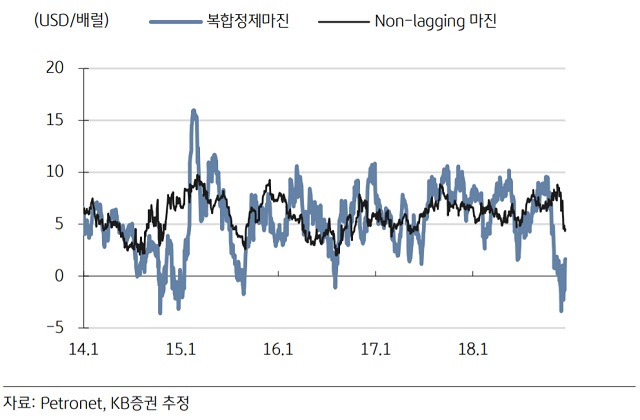

17일 정유업계에 따르면 국내 정유사들의 정제마진 손익분기점은 배럴당 4.5달러이다. 그러나 올해 1분기 배럴당 8.5달러, 2분기 8.1달러 수준이었던 싱가폴 정제마진은 지난달 마지막 주 배럴당 3.8달러까지 떨어졌다. 이 기간 정제마진은 국제 유가가 하락하고 유럽산 휘발유가 아시아에 공급되며 가파른 하락세를 그렸다.

실제로 올해 3분기 SK이노베이션, GS칼텍스, 에쓰오일, 현대오일뱅크 등 국내 정유사들은 하락한 정제마진이 실적에 직접적인 영향을 줬다. GS칼텍스를 제외하면 모두 전년 대비 영업이익이 감소했다. 3분기 파라자일렌(PX) 마진 개선으로 석유화학부문에서 높은 수익성을 기록하며 정유부문 부진을 상쇄한 게 그나마 위안이다.

다만 증권업계에서는 정제마진이 연말을 기점으로 반등할 것이라는 분석을 내놓았다. 중국과 일본 등 정유사들이 정제마진 회복을 위해 생산량 조정에 돌입했기 때문이다.

증권업계 관계자는 "중국과 일본의 소형정유사들이 생산량 조정 검토에 들어가 12월 말과 1월 사이에 정제마진은 다시 회복할 전망이다"며 "휘발유 수요가 증가하고 재고분이 감소하는 시점이 오면 정제마진은 소폭 반등이 예상 된다"고 진단했다.

동시에 정제마진의 회복세가 크지 않을 것이라는 분석도 나오고 있다. 정제마진 하락의 가장 큰 원인이 휘발유 정제마진이 떨어진 탓인데 휘발유의 공급과 수요의 불균형이 지속될 여지가 남아있다는 해석이다.

대한석유협회 관계자는 "미국은 셰일오일 생산량을 늘려 원유 가격을 낮추고 동시에 공장 가동률을 끌어올려 휘발유 생산량을 늘리고 있다"며 "이는 아시아지역 정유사의 휘발유 정제마진 하락에 적지않은 원인이 되고 있다. 글로벌 휘발유 수요가 개선되지 않으면 전체 정제마진 개선은 기대하기 어렵다"고 진단했다.

정유업계 관계자는 "최근 글로벌 정유사들이 가동률을 조정해 정제마진이 회복세로 들어갈 것이라는 분석이 있다"며 "다만 가동률을 낮추면 시장 내 석유제품 점유율 하락의 우려도 있어 당장 큰 폭으로 조정하는 것은 어렵다. 비정유부문 사업을 강화하고 있는 것도 비슷한 맥락이다"고 말했다.

2kuns@tf.co.kr

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]