|

| 삼성·한화·교보 등 대다수 생명보험사들이 금융감독원의 즉시연금 미지급 '일괄구제' 지시를 받아들이지 않고 있어 논란이 되고 있다. /더팩트 DB |

보험업에 대한 소비자 신뢰 추락은 업계 그릇된 관행 때문

[더팩트 | 조연행 칼럼니스트] 요즘 생명보험(이하 생보) 업계가 하는 행동을 보면 이해할 수 없는 일이 한두 가지가 아니다. 금융감독원 분쟁조정위원회가 결정한 즉시연금 미지급분 지급지시를 수용했다가 거부하고 자사 즉시연금 계약자에게 말도 안 되는 안내문을 보내는 행동이 이를 잘 보여준다.

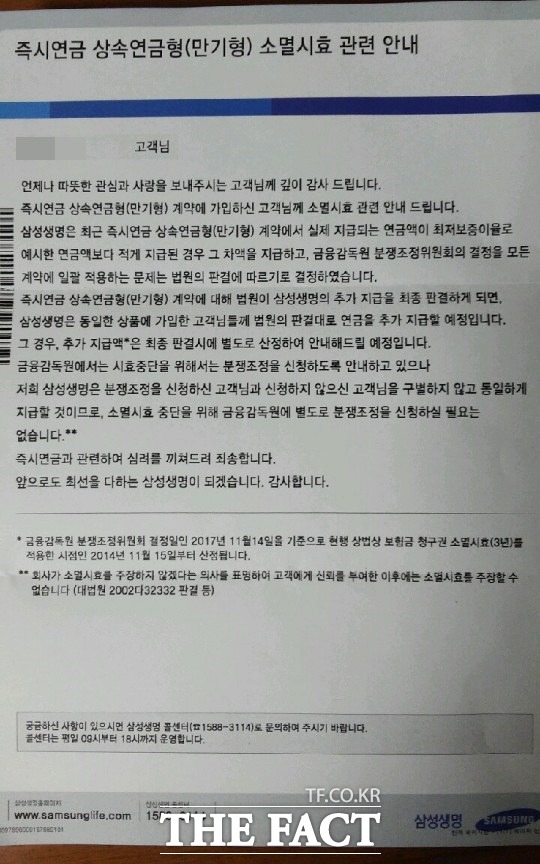

삼성생명은 모든 즉시연금 계약자에게 다음과 같은 안내문을 발송했다. 다른 사람이 소송해서 법원에서 지급하라고 하면 공동소송에 참여하지 않아도 지급할 것이고 금감원에 분쟁신청을 하지 않아도 소멸시효를 따지지 않고 지급하겠다는 달콤한 내용이다.

삼성생명은 왜 이런 안내문을 보냈을까? 속이 뻔히 보이는 행동이다. 공동소송과 금융감독원 분쟁 신청을 최소화해 사회적 파장과 여론을 잠재우겠다는 속내를 드러낸 것이다.

삼성생명은 즉시연금 계약자들이 가만히 있어도 법원에서 지급 결정을 하면 소멸시효가 지났어도 금감원이 지시한 ‘일괄지급’을 하겠다는 것이다. 말도 안 되는 ‘안내문’이다. 법적으로 아무런 권리가 없는 ‘계약자’에게 무슨 근거로 지급하겠다고 안내문을 보냈는지 도무지 이해가 되지 않는다. 이것이야말로 주주 입장에서 보면 대표적인 ‘배임’ 행위다.

생보사들은 자살보험금 사태에 이어 즉시연금 미지급금 지급 지시도 ‘배임’ 우려가 있다며 지급을 거부하고 있다. 그토록 ‘배임’을 전가의 보도처럼 들먹이다가 이제는 정말로 ‘배임’에 해당하는, 법적으로 권리가 없는 계약자에게 "소멸시효도 묻지 않고 일괄지급하겠다"고 안내문으로 공언하니 황당할 따름이다. 그럴 정도라면 금감원 분조위 결정에 따라 즉시연금을 일괄지급했어야 했다.

|

| 최근 모든 즉시연금 계약자에게 발송한 삼성생명의 안내문. |

일부 생보사가 금감원 분조위의 지급 결정에 따르겠다고 하다가 ‘부지급’으로 뒤집어 금감원이 발칵 뒤집히고 생보업계 전체가 복잡한 소송전에 휘말렸다. 삼성생명의 즉시연금 약관에는 연금월액에서 그 어떤 것도 공제하고 지급한다는 언급이 없다. 물론 계약자에게는 보여주지도 않는 내부 비밀문서인 ‘보험료 및 책임준비금 산출방법서’에는 공제하도록 되어 있다. 그렇다면 약관을 잘못 만든 것이고 즉시연금을 줘야 마땅하다.

최근 금감원 분조위가 지급 결정을 내린 K생보사 약관에는 “'보험료 및 산출방법서에 따라 계산한 금액’을 연금액으로 지급한다”고 표기되어 있다. 이는 삼성생명보다 훨씬 구체적으로 나온 내용이지만 이것 역시 공제한 것을 돌려주어야 한다고 분조위는 판단했다. ‘보험료 및 산출방법서에 따라’라는 지시문언이 있지만 이 역시 연금액에서 사업비와 위험보험료 상당액을 공제한다는 표현이 없다. 이에 따라 소비자는 공제 내용을 전혀 알 수 없어 분조위에서 삼성생명과 동일하게 판단한 것이다.

생보사들이 고객을 우롱한 사례는 어제오늘의 얘기가 아니다. 이번에 문제가 된 즉시연금 약관보다 더 명백한 예는 백수보험이다. 연금액을 매년 원 단위까지 자세히 예시하고 단지 ‘상기금액은 변동될 수 있습니다’라고 단서조항 하나만 가지고 백만 명 이상의 노후를 물거품으로 만들어버린 백수보험 확정배당금 문제이다.

삼성그룹의 핵심기업으로 258조2880억 원의 자산을 보유한 삼성생명은 1963년 자본금 5000만 원 규모의 동방생명을 인수해 200조가 넘는 자산을 가진 초대형 생보사가 됐다. 그러나 2010년 상장하면서도 성장에 기여한 유배당계약자에게 돈을 한 푼도 나눠 주지 않았고 유배당 계약자 몫으로 구분해 놓지도 않았다. 계약자 몫을 주주가 모두 독차지한 셈이다. 이 외에도 생보사가 계약자 권익을 빼앗아가 버린 사례는 무수히 많다.

삼성생명은 보험업계 리더로 2위 한화생명, 3위 교보생명을 합친 것보다 훨씬 크다. 그만큼 삼성생명은 보험업계에서 영향력이 절대적이다. 보험업계는 리더 결정을 그대로 따라가는 경우가 많은데 요즘은 리더가 방향을 잘못 잡아 우왕좌왕하는 모습이다. 이에 따라 보험산업을 보는 소비자 신뢰는 바닥으로 추락했고 금융감독당국의 눈 밖에 났다.

삼성생명은 이제 리딩컴퍼니의 위상을 갖춰야 한다. 누가 보아도 지급이 타당한 약관을 법원판단에 따르겠다며 계약자를 소송으로 내모는 행위는 용납하기 힘들다. 삼성생명은 또 계약자가 소송과 민원을 제기하지 못하도록 법적으로 권리가 없어져도 지급을 약속하겠다는 ‘꼼수’ 안내장을 보내는 것도 당장 중단해야 한다. 이는 리딩컴퍼니가 할 일이 아니다.

삼성생명은 보험업계 리더의 모습을 하루빨리 찾아가야 할 것이다. 그것이 보험업계가 소비자 신뢰를 회복하는 지름길이다.