|

| 유한양행은 그동안 외부 제약사의 도입품목 비중이 높아 자체 상품 매출 신장 동력이 부족하다는 평가를 받았다. 이정희(오른쪽 상단) 사장 체제 지난 2년 동안에 도입품목의 비중은 오히려 늘어 여전히 '제약유통회사'란 지적을 일각에서 받고 있다. /더팩트 DB오히랴 |

[더팩트ㅣ장병문 기자] "미래를 새로운 도전과 성공의 기회로 만들자. 미래성장계획을 수립해 전 임직원이 한 방향으로 나아가겠다. 과거 영광의 기반 속에서 안주하지 말자."

지난 2015년 3월 당시 이정희 유한양행 부사장이 대표이사 취임식에서 했던 말이다. 이정희 사장은 회사 체질을 바꿔 더 높이 도약하겠다는 의지를 표명했다.

유한양행은 2014년 제약업계 최초로 매출 1조 원을 달성하며 업계 1위 자리를 공고히 했다. 하지만 다국적 제약회사의 상품을 주로 팔아 거둔 실적이어서 제약사가 아닌 '제약유통회사'라는 멋쩍은 지적도 따라 다녔다. 또 매출 1조 원의 공룡 제약사임에도 연구개발(R&D) 투자에 소극적이라는 비판도 있었다.

'도입상품 비중 축소'등은 이정희 사장이 취임 당시에 놓였던 당면 과제였다. 이정희 사장이 유한양행의 사령탑에 오른 지 2년이 지났다. 이정희 사장 체제에서 유한양행의 체질 개선은 얼마나 이루어졌을까.

이정희 사장 취임 당시 유한양행을 두고 업계 일각에서는 제약유통회사라는 불편한 시선이 없지 않았다. 다른 제약사의 제품(약)의 마케팅을 맡는 이른바 '도입품목'의 매출이 60% 이상 차지하고 있었기 때문이다.유한양행은 그동안 도입품목의 비중이 높아 자체 매출 신장 동력이 부족하다는 평가를 받았다.

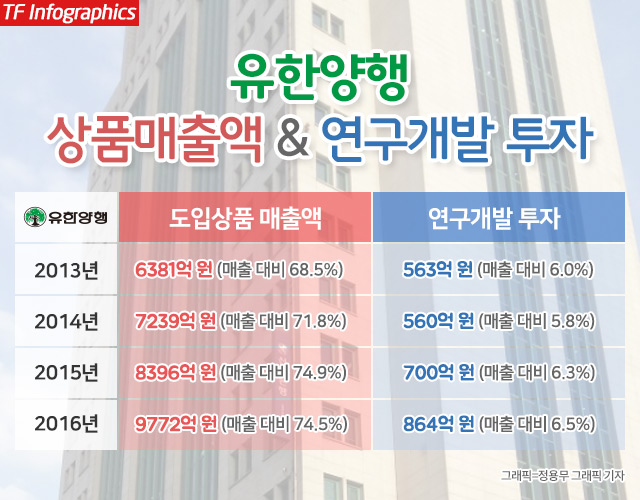

그런데도 '새로운 도전을'주창했던 이정희 사장 체제에서 도입품목의 비중은 오히려 늘어 주변의 비판적 목소리가 가시지 않고 있다. 지난해 유한양행의 도입품목 비중은 74%로 전체 매출 1조3120억 원 가운데 9772억 원이 상품매출이었다. 상장 제약사의 상품 매출액 비중이 40% 수준인 것과 비교하면 유한양행은 지나치게 높다는 지적이다.

업계에서는 이러한 도입품목을 '양날의 칼'로 바라보고 있다. 당장 매출을 늘리는 데 도움을 주지만 언제든 빠져나갈 매출이기도 하다. 특히 도입품목을 계약하기 위해 국내 제약사들이 경쟁을 벌이면 그만큼 이익률은 떨어지기도 한다.

실제로 대웅제약은 이탈리아 이탈파마코의 제품 글리아티린(뇌기능개선제)을 들여와 15년간 팔아왔다. 대웅제약은 글리아티린을 통해 연간 600억 원의 매출을 올렸다. 그런데 지난해 1월 대웅제약은 글리아티린을 비롯해 당뇨병 치료제 6개 품목의 판권을 종근당에 내주면서 타격을 입었다.

결국 대웅제약의 작년 매출은 7940억 원으로 전년 대비 0.81% 감소했고 매출 순위도 5위에서 6위로 내려앉았다.

유한양행이 당장 도입품목을 경쟁사에 빼앗길 위험은 없지만 자체 의약품 비중을 늘리는 등 내실을 다져야 할 필요가 있다는 게 업계의 시각이다.

제약사들이 도입상품매출에 비중을 늘리는 이유는 신약개발이 쉽지 않기 때문이다. 제약업계 관계자는 "복제약으로 수익을 올리는 것은 한계가 있고 신약개발은 시간과 비용이 많이 드는 어려움이 있다. 상품매출이 전체 매출에서 차지하는 비중이 높아 글로벌제약사와 꾸준히 판매 계약을 맺고 있는 것"고 설명했다.

또 다른 상위 제약사 관계자는 "제약업 특성상 여러 리스크가 있기 때문에 글로벌 제약사의 신약을 판매하는 등 안정적인 수입원이 필요하다. 도입 상품매출 비중이 확대될수록 새로운 영역에 진출할 발판이 된다. 또 확보한 자금으로 연구개발에 투자할 수도 있다. 다만 판권이 회수될 때 대체할 자사 제품이 빈약하면 문제가 된다. 도입품목을 대체할 상품 개발에도 힘을 쏟을 필요가 있다"고 말했다.

신약 개발도 유한양행이 풀어야 할 숙제다. 연구개발 투자에 여전히 소극적이라는 지적을 받아왔다. 창립 90년의 긴 역사를 자랑하지만 내세울 만한 신약이 없다는 비아냥이 따라다닌다. 최근 신약 개발에 박차를 가하는 모습이지만, 매출 규모와 비교하면 여전히 아쉬움을 남긴다.

유한양행은 지난 2014년 560억 원을 연구개발에 투자했다. 연간 매출 1조174억 원의 5.8% 수준이었다. 당시 10대 제약사의 연구개발비는 매출 대비 평균 10%가량이었던 점과 비교하면 유한양행의 투자는 신약개발 의지가 부족한 게 아니냐는 비판을 받았다. 이정희 사장 취임 첫해인 2015년 연구개발비는 700억 원가량으로 소폭 상승했다. 매출 대비 연구개발비율도 6.3%로 올랐다.

지난해 초 유한양행은 연구개발 비용을 1000억 원대로 늘려 집행하겠다고 밝혔지만, 작년 유한양행 연구개발 비용은 864억 원에 그쳤다.

유한양행의 연구개발 비용은 이정희 사장 체제에서 꾸준히 증가하고 있는 것은 사실이지만, 경쟁사와 비교하면 부족하다는 지적이다. 한미약품, 녹십자, 대웅제약, 종근당 등 상장 제약사의 지난해 연구개발 비용은 각각 1626억 원, 1170억 원, 1080억 원, 1022억 원으로 연간 1000억 원 이상의 과감한 투자를 하고 있다.

신약이 나오기까지 최소 10년 이상 걸리는데 유한양행은 최장 6년 임기의 전문경영인 체제다. 경영이 안정적이라는 장점이 있지만, 단기 실적에 연연할 수밖에 없는 구조적 한계가 있다.

유한양행의 지난해 사내보유금은 1조3000억 원가량이며, 곳간에 쌓아둔 현금은 5000억 원에 이르는 것으로 알려져 있다. 한 금융권 관계자는 "사내보유금이 다소 과한 측면이 있다. 이는 연구개발 투자나 고용창출에 적극적으로 나서지 않았다는 의미로 볼 수도 있을 것"이라고 분석하기도 했다.

이에 대해 유한양행 관계자는 "도입품목 비중이 높아진 이유는 제품 판매금액이 증가했고, 영업력이 좋아졌기 때문"이라고 설명하면서도 도입품목 비중 계획을 묻는 질문에는 "아직 결정되지 않았다"며 말을 아꼈다.

이 관계자는 "올해 연구개발 투자는 1000억 원대로 계획하고 있다"면서 지난해 목표와 같은 수준임을 밝혔다.

올해 초 이정희 사장은 신년사에서 "미래는 적극적으로 꿈을 꾸고 주도적으로 움직여 나가는 자의 것인 만큼 목표를 위해 뛰어가는 길이 험난할지라도 초심을 잃지 말자"면서 신약개발을 강조했다. 이정희 사장이 신약개발에 보폭을 넓이고 있지만, 유통회사라는 오명을 씻는 노력에는 여전히 제자리걸음이다.

한편 이정희 사장은 1978년 유한양행에 입사해, 2002년 유통사업부장, 2006년 마케팅홍보담당 상무, 2009년 경영관리본부장을 역임했다. 2012년 부사장으로 올랐으며 2015년 유한양행 대표이사로 선임됐다. 이정희 사장은 영업과 마케팅 분야에서 능력을 인정받았다.