|

| 녹십자, 일동제약 적대적 M&A 논란 녹십자가 일동제약을 적대적 인수·합병(M&A) 한다는 논란이 또다시 불거지고 있다. /용인=임영무 기자 |

녹십자, M&A로 끊임없이 사세 확장

2003년 9월 경남제약을 인수한 이후 수년 만에 수백억 원의 차익을 남기고 회사를 팔아 전형적인 ‘투기 행태’라는 지적에 휩싸여 논란을 빚은 녹십자가 수년째 일동제약 2대주주 지위로서 경영참여 행위를 적극적으로 전개하고 있어 그 배경에 눈길이 모아지고 있다.

업계 일각에서는 녹십자의 일동제약에 대한 경영참여 요구가 적대적 인수·합병(M&A)으로 가기 전의 여론조성작업으로 보기도 한다. 녹십자의 과거 기업사냥 행태나 일동제약에 대한 집착정도를 볼 때 그럴 만하다는 것이다.

녹십자는 오는 20일 열리는 일동제약 주주총회에서 이사 선임 주주제안을 한 것은 2대 주주로서 경영참여를 위한 행위라고 주장하는 반면 일동제약 측은 적대적 M&A를 위한 첫 '마수'라고 판단하고 녹십자 오너경영진 자택 주변에서 시위를 하는 등 양 측이 팽팽히 맞서고 있다.

제약업계 안팎에서는 녹십자의 일동제약 인수설 배경을 놓고 업계 1위 도약을 위한 외형 확장으로 보기도 하지만 한편으로는 녹십자가 과거 여타 제약관련 기업 인수 건에서 보여주듯 결국 시세차익을 노린 기업사냥꾼 행보를 보일 소지도 있다고 의심의 눈초리를 보낸다. 일각에서는 녹십자 오너 일가의 차후 경영권 갈등 가능성을 막기 위해 일동제약을 인수해 오너가 한 편이 지배하는 구조를 구축하려는 저의가 있는 게 아니냐는 관측도 있다.

◆ 녹십자, 일동제약 인수의지 노골화하나

녹십자는 지난해 1월 개최된 일동제약 주주총회에서 외부 기관투자가와 연대해 일동제약의 지주회사 전환을 반대해 뜻을 이뤘다. 당시 녹십자가 일동제약의 지주회사 전환을 좌절시키자 일각에서는 적대적 M&A설이 나돌았고 이에 녹십자측은 “적대적 M&A는 하지 않겠다”고 밝히면서 논란은 일단락되는 듯 했다.

그러나 1년이 지나 주총시즌이 다시 돌아오자 지난달 6일, 녹십자 측은 일동제약 이사진 3명 가운데 2명을 녹십자 측에서 추천하는 이사로 선임하라는 내용의 주주 제안서를 발송해 적대적 M&A설이 또다시 수면 위로 올라왔다. ‘주주 제안’은 지분율 1% 이상인 주주가 주주총회 논의 의안을 제출할 수 있는 권리를 말한다. 녹십자의 주주 제안서에 문제가 없다면 일동제약은 주주총회 안건에 이를 반영해야만 한다.

다음 달 임기가 만료되는 이사진 3명은 이정치 일동제약 대표이사 회장과 이종식 감사, 최영길 사외이사다. 녹십자는 이 자리에 자사 대표이사 사장을 지낸 허재회 송암메디칼 고문을 새 사외이사로, 김찬섭 녹십자셀 사외이사를 감사로 추천해 녹십자 측 인사로 채우겠다는 것이다.

이에 대해 일동제약은 녹십자에 공문을 보내 “녹십자의 주주제안권 행사와 관련해 적대적인 M&A를 위한 행보가 아니라는 더욱 구체적인 입장과 조치를 밝혀달라”고 요구했다.

녹십자는 일동제약의 요구에 대해 “2대 주주로서 지분 보유 목적인 ‘경영 참여’를 하려는 것일 뿐 적대적 M&A를 하기 위한 행보는 아니다”고 설명했다.

녹십자가 이처럼 적대적 M&A에 대해 확대 해석을 경계하고 있지만, 업계 일각에서는 녹십자의 행보가 전형적인 적대적 M&A의 정지작업이라고 보고 있다. 일동제약 지분 매입과정을 볼 때 단순한 경영참여 차원의 자금투입이 아니라 또 다른 목적을 지닌 철저히 계산된 지분매입으로 판단을 한다.

녹십자는 2003년 1600억 원에 대신생명을 인수해 녹십자생명보험(현 현대라이프생명)을 시작했다. 녹십자생명은 2011년 1월 장내매수를 통해 일동제약 지분 5.54%를 사들였고 6개월 뒤 2.2%를 추가로 사들여 보유 지분을 7.7%까지 늘렸다. 녹십자는 2013년 현대차그룹에 녹십자생명을 매각할 때 일동제약 지분을 인수했다.

녹십자는 2012년 12월 환인제약이 보유하던 일동제약 지분 7.06%를 사들여 지분율을 15.3%까지 확대했다. 일동제약 측은 이때까지만 해도 녹십자 측에 대해 큰 경계심을 가지지 않았다. 일동제약 측이 본격적으로 경계하기 시작한 것은 지난해 1월 녹십자가 3대 주주인 이호찬 씨로부터 일동제약 지분 12.14%를 사들이고, 녹십자홀딩스는 광분산업이 보유하던 0.88%를 인수하면서다.

이런 과정을 거쳐 2대 주주 녹십자는 일동제약 지분을 29.36%까지 늘렸고 투자목적도 ‘경영 참여’로 변경했다. 이에 일동제약 측은 2014년 지주사 분할을 통해 경영권 방어를 하려고 했으나 녹십자와 피델리티 등이 반대해 무산됐다.

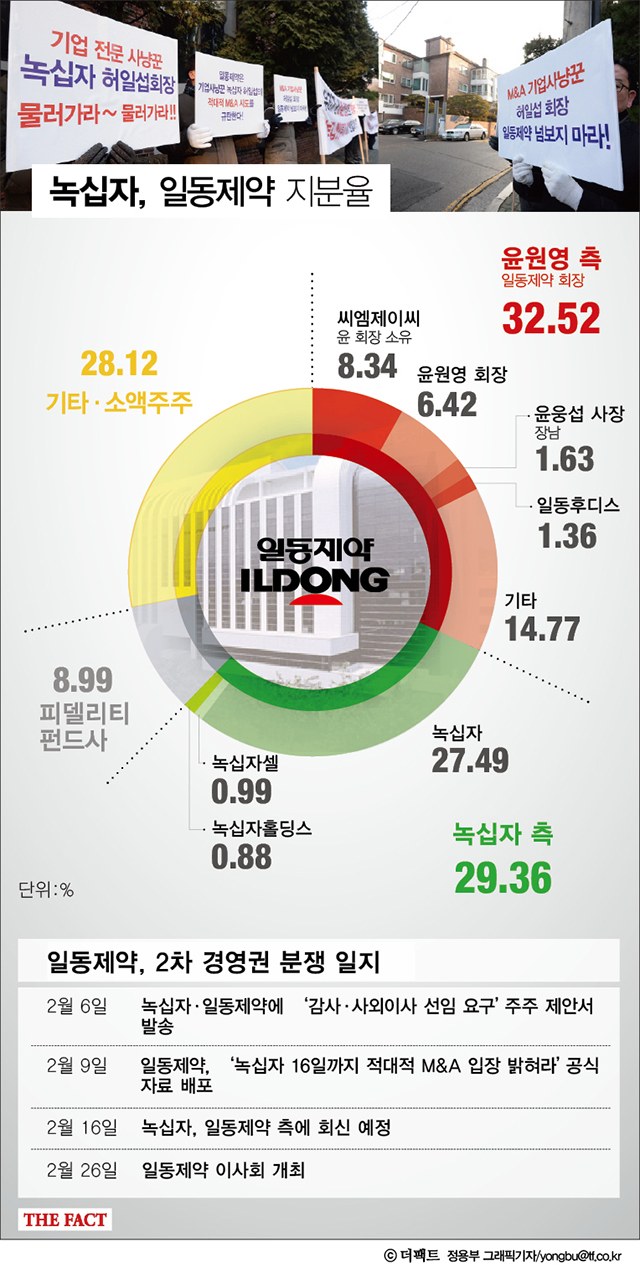

녹십자는 3월 현재 일동제약 주식의 29.36%를 확보해 일동제약 오너 일가인 윤원영 회장 등 최대 주주(32.52% 보유)에 이은 2대 주주다. 녹십자는 일동제약 오너 일가와 지분율이 3.2%p 차이 밖에 나지 않는다.

그나마도 일동후디스의 지분(1.36%)은 상호 출자로 의결권이 없어 실제 행사할 수 있는 일동제약의 의결권은 31.66%로, 녹십자와의 의결권 격차는 2.3%p에 불과한 셈이다.

뿐만 아니라 녹십자는 지난해 수차례에 걸쳐 일동제약 측에 제품 공동개발 등 경영 협력을 제안했다가 거절당한 것으로 알려졌다. 녹십자가 일동제약에 주주제안서를 발송해 자사 추천 인사를 감사와 사외이사로 선임할 것을 요구하기에 앞서 이미 여러 차례 경영 참여를 시도한 흔적이 포착됐다는 게 업계의 분석이다.

◆ 녹십자의 일동제약 군침, 무엇이 문제인가?

녹십자는 일단 일동제약 M&A에 대해 선을 긋고 있지만, 업계에서는 부족한 사업부분을 채우고 업계 최강자 위치를 차지하기 위해 일동제약 인수에 나선 것이라는 분석에 무게를 싣고 있다. 그도 그럴 것이 녹십자의 매출 중 상당 부분은 혈액제제·백신제제가 차지하고 있기 때문이다. 반면 일동제약은 ‘아로나민’ 등 일반의약품과 전문의약품이 매출의 90% 정도를 차지하고 있는 것으로 파악되고 있다.

혈액·백신제제 강자 녹십자가 일동제약을 인수할 경우 일반·전문의약품 시장에서도 큰 힘을 발휘할 수 있다. 신약 개발에 시너지 효과도 있을 것으로 예상되며 글로벌 제약사로 도약하는 데도 유리할 것으로 평가받고 있다. 또 지난해 매출 9753억 원을 기록한 녹십자가 일동제약을 인수할 경우, 지난해 제약업계 최초로 매출 1조 원을 돌파한 유한양행을 훌쩍 뛰어넘을 것으로 예상된다.

그러나 녹십자의 그간 행태를 놓고 볼 때 업계 1위 도약 목적이 아닌 또 다른 복심이 있을 것이라는 추측을 낳고 있다. 경남제약 인수 건에서도 볼 수 있듯이 녹십자는 주로 대주주 지분이 취약한 곳을 많이 노렸기 때문이다.

녹십자는 경남제약 창업주 작고 후 그 장남과 동생(장남에게는 숙부)간의 경영권 분쟁이 불거지면서 기회를 잡았다. 최대주주 지분율이 취약했던 동아제약에 대해서도 5% 이상 지분을 가진 적이 있다. 하지만 동아제약이 지주회사 전환에 성공하면서 이 지분은 모두 정리됐다.

일동제약도 예외가 아니다. 녹십자는 일동제약 지분 29.36%를 보유하고 있는 2대주주다. 일동제약 최대주주 및 특수관계인 지분율 32.52%와 격차가 3.16%p에 불과하다.

때문에 업계에서는 “녹십자가 업계 1위를 노리는 것보다 시세차익 등을 노리고 일동제약 M&A 건을 추진하는 것 아니냐”는 의혹어린 시선이 제기되고 있다.

|

| 일동제약 측은 거의 매일 앙재동 허일섭 회장 자택 앞에 모여 적대적 M&A 반대 집회를 열고 있다. /임영무 기자 |

◆ 녹십자, M&A 전문 기업?

녹십자의 M&A 노하우는 이미 10여 년간 내공을 쌓아온 상태다. 본격적으로 M&A에 손을 대기 시작한 시기는 지난 2000년 초부터다. 당시 ㈜녹십자였던 지금의 녹십자홀딩스는 2000년에 상아제약 지분 7.30%를 확보하더니, 2001년에는 42.91%, 2002년 48.56% 늘리며 2004년에는 100% 지분 전액을 확보했다.

사명도 2003년 상아제약에서 녹십자상아로 변경했다가 현재의 ㈜녹십자 위상을 갖춰 놓았다. 다시 녹십자상아를 통해서는 2002년 12월에 바이오벤처기업인 ‘바이오사포젠’과 ‘바이오메드랩’을 자회사로 편입시키는데 성공했다. 바이오의약품 회사인 녹십자BT 등 3개 회사도 흡수 합병했다. 이미 2000년에는 ㈜마크로젠 주식 51만 1150주를 처분하면서 212억 원의 차익을 챙겼다.

지난 2003년에는 경남제약 지분 70%를 인수하며 실질적 주인도 됐다. 당시 인수 금액은 210억 원. 이후 HS바이오팜이라는 회사에 245억 원에 매각하며 35억 원의 시세 차익을 냈다.

인수 합병을 통해 확실히 자신감을 얻게 된 인수 회사는 지난 2003년 1600억 원을 쏟아부은 대신생명이다. 인수 후 녹십자생명보험으로 이끌어오다 2013년 현대차그룹에 매각하는 월척을 낚기도 했다. 당시 매각 금액은 2283억 원. 8년 간 공들여 키워 팔아치워 얻는 이익 치고는 상당한 액수다. 2010년대에 들어서는 바이오벤처 기업들을 인수하는 데 집중하기 시작했다. 대표적으로 2012년 5월에는 151억 원을 들여 이노셀을 인수한 것을 꼽을 수 있다.

녹십자는 이를 통해 짭짤한 수익을 챙겼다. 영업이익보다 시세차익이 더 많다는 분석도 있다. 2000년만 해도 당시 녹십자는 190억 원 정도의 영업 손실을 기록했었다. 하지만 지분 및 투자자산을 처분해서 얻은 이익은 456억 원 정도 됐다. 2004년과 2005년에도 역시 261억 원, 411억 원의 영업손실을 낼 때도 278억 원, 308억 원 정도의 이익을 지분 및 투자 관련 분야에서 얻었다.

2001년부터 2013년까지 14년 간 영업이익보다 지분 및 투자 자산을 처분해 얻은 이익이 더 높은 해만도 9년이나 된다. 2001년 191억 원(영업이익 대비 174.4%↑), 2002년 344억 원(254.9%↑), 2003년 150억 원(75.5%↑), 2006년 226억 원(56.6%↑), 2008년 325억 원(9.0%↑)으로 영업이익을 크게 능가했다. 지난 2012년 영업이익은 167억 원에 불과했지만 904억 원을 지분 및 투자와 관련한 이익을 얻은 것으로 나타났다.

[더팩트 │ 황진희 기자 jini8498@tf.co.kr]