|

| 저축은행 중앙회 공시에 따르면 일부 저축은행들은 25~35%의 고금리 대출 영업에 몰두하고 있다 |

[더팩트ㅣ박지혜 기자] 최근 저축은행의 고금리 영업이 비정상적이라는 비판이 제기되고 있는 가운데 연체 이자율 역시 '대부업체 뺨친다'는 지적이 나오고 있다. 일각에서는 시중은행과 대부업의 다리역할을 해야하는 저축은행이 중심을 제대로 잡지 못하고 있다는 지적이다.

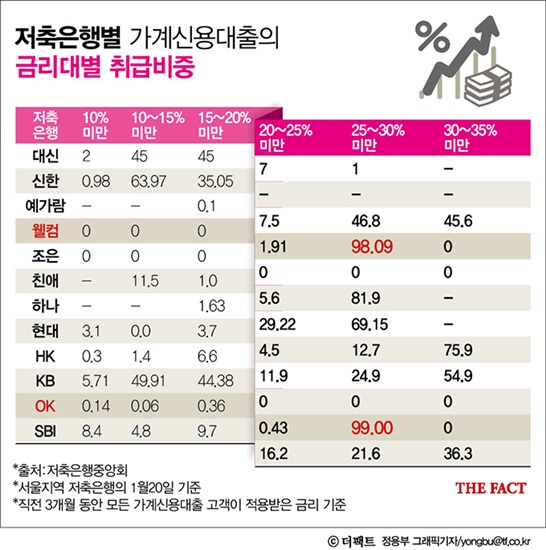

20일 금융권에 따르면 서울지역 기준으로 일부 저축은행들이 30~35% 금리에 치중된 영업을 하고 있다. 이들 저축은행의 30~35% 고금리 대출이 각 저축은행 영업에서 차지하는 비율은 현대저축은행 75.9%, HK저축은행 54.9%, 예가람저축은행 45.6%, SBI저축은행은 39.3%를 기록하고 있다.

뿐만 아니라 25~30%의 고금리 영업 역시 성행하고 있다. 최근 대부업에서 저축은행을 인수한 OK저축은행과 웰컴저축은행의 고금리 영업이 가장 두드러진다. 25~30% 고금리 대출이 각 저축은행에서 차지하는 비율은 OK저축은행 99%, 웰컴저축은행 98.09%, 친애저축은행81.9%, 하나저축은행 69.15%, HK저축은행 21.6% 등이다.

|

| 최근 저축은행들의 고금리 영업과 더불어 대부업체 수준의 연체금리에 비판이 쏟아지고 있다./더팩트DB,네이버지도 캡처 |

저축은행은 저신용자들에게 돈을 빌려주는 만큼 높은 금리를 받을 수 밖에 없지만, 문제는 저축은행의 '적정금리'라고 평가받은 20~25%대 금리 대출이 미미하다는 점이다.

한 시민단체 관계자는 "저축은행은 서민들의 가계 경제에서 중간 사다리 역할을 한다"며 "시중금리, 저축은행 금리, 대부업 금리 세 단계로 나뉘어 저축은행의 적정 금리는 15~25%로, 두 기관의 사다리 역할을 해야한다"고 지적했다.

뿐만 아니라 이들 저축은행의 연체 금리 역시 대부업과 별반 다르지 않다는 것이 관계자들의 설명이다. 만약 소비자가 대출금리 25% 이상의 고금리 대출비중이 높은 저축은행들을 이용할 경우 한 달만 돈을 늦게 갚아도 10% 수준의 연체이자율이 붙어 법정최고금리인 34.9%에 육박하는 이자를 물 가능성이 크다.

|

| 저축은행 중앙회의 공시에 따르면,일부 저축은행의 연체금리는 대부업체의 최고금리와 맞먹는 34%에 달하는 것으로 나타났다. |

저축은행 중앙회 공시에 따르면 OK저축은행의 누구나 OK,대환OK,우량OK_상장사,누구나OK_일반 등의 상품은 대출상환 기간별로 연체 금리가 8~12%까지 붙는다. 이는 OK저축은행의 대출의 99%가 25~30%대에 몰려있는 점을 감안하면 소비자들은 한달만 늦게 내도 34%가 넘는 이자를 내야하는 셈이다.

또 SBI저축은행 역시 직장인론, U스마일론과 같은 대출 상품에 대출상환 기간 별로 연체 금리가 11~12%가 붙는다. 친애저축은행도 원더플리스론,원더플프리론 대출 상품에 대출상환 기간 별로 연체 금리가 8~12%가 붙는다. 웰컴저축은행은 연체 기간별로 법정 최고금리인 34.9%를 부과하고 있다.

금융권 관계자는 "저축은행의 고금리 영업은 서민 금융의 허리를 어렵게 만드는 것과 마찬가지"라면서 "이에 대한 정부의 구체적인 정책과 대응이 필요하다"고 지적했다.

medea0627@tf.co.kr

비즈포커스 bizfocus@tf.co.kr