보험업도 부진…증권 의존도 상승 '구조적 문제'

[더팩트 | 김태환 기자] NH농협금융지주의 성장 둔화 흐름이 뚜렷하다는 지적이 제기되고 있다. 핵심 계열사인 NH농협은행의 실적이 정체를 보이는데다 보험업에서도 부진한 흐름이 나타나며 경쟁지주사 대비 순이익 증가 폭이 제한적이었다는 평가다. NH투자증권의 실적 호조가 나타났으나 증시 호황이 반영된만큼, 구조적 성장 동력으로 보기는 어렵다는 지적이다.

13일 금융업계에 따르면 농협금융지주의 2025년 연간 당기순이익 2조5112억원을 기록, 전년 동기 대비 2.3% 상승하는 실적을 거두었다.

업계에서는 경쟁지주사 대비 다소 열위한 성적표라는 평가가 나온다. KB금융그룹은 2025년 당기순이익이 전년 동기 대비 15.1% 증가했으며, 신한금융그룹은 4조9716억원으로 전년 대비 11.7% 늘었다. 하나금융그룹도 당기순익 4조29억원으로 전년 대비 7.1% 늘었다.

농협지주의 성장 탄력 둔화의 배경은 핵심 계열사인 NH농협은행의 정체 흐름과 보험에서의 실적 저하가 원인이라는 분석이 나온다.

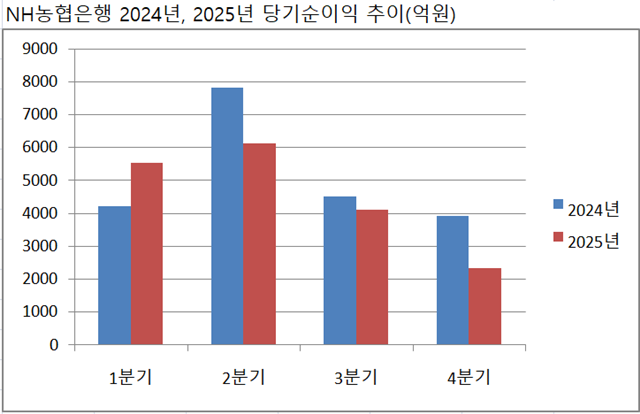

농협은행의 2025년 당기순이익은 1조8140억원으로 전년 대비 70억원(0.4%) 증가로 보합에 그쳤다. 특히 1분기를 제외한 2~4분기 모두 전년 대비 당기순이익이 감소하는 모습을 보였으며, 4분기에 현저히 줄어드는 모습이다.

농협은행은 2025년 1분기 당기순익 5544억원으로 전년 대비 31.5% 증가했으나, 2분기 6137억원으로 전년 대비 21.6% 줄었으며, 3분기 4115억원으로 전년 보다 8.7% 감소했다. 4분기에는 2344억원으로 전년 대비 무려 40.2% 감소했다.

특히 신용손실충당금전입액 전년 보다 줄어들면서 비용 부담이 감소했음에도 영업이익은 소폭 증가에 그쳤다.

NH농협은행의 2025년 신용손실충당금전입액은 3644억원으로 전년(9696억원) 대비 6052억원, 62.4% 감소하며 비용 부담이 크게 완화됐다. 충당금은 총영업이익에서 차감돼 영업이익을 결정하는 핵심 비용 항목이라는 점에서, 이 같은 감소는 일반적으로 영업이익 개선으로 직결되는 긍정적 요인이다. 실제로 영업이익은 3조1120억원으로 전년(3조575억원) 대비 545억원(1.8%) 증가했다.

다만 문제는 개선 폭이다. 같은 기간 총영업이익이 7조8700억원에서 7조5188억원으로 3512억원(–4.5%) 줄어들며 본업 수익 창출력이 둔화됐다. 충당금이 6000억원 넘게 감소했음에도 영업이익 증가가 500억원대에 그쳤다는 것은, 비용 축소 효과를 본업 부진이 상당 부분 상쇄했음을 의미한다.

실제 수익성 지표도 악화됐다. 자기자본이익률(ROE)은 7.60%에서 7.10%로 0.50%포인트 하락했고, 총자산이 6% 이상 증가했음에도 총자산이익률(ROA)은 0.44%에서 0.42%로 떨어졌다. 자산은 증가했지만 자본 대비 이익 창출력은 오히려 떨어졌다는 의미다. 건전성 부담은 완화됐지만 수익성 자체는 개선되지 못한 '방어적 실적'인 셈이다.

보험 부문의 부진도 부담 요인이다. NH농협생명은 2025년 당기순익 2155억원을 기록해 전년(2461억원) 대비 305억원, 12.4% 감소했다. 영업이익은 4541억원으로 232억원(4.9%) 줄었고, 영업수익은 3조7697억원으로 6912억원(15.5%) 감소했다.

NH농협손해보험 당기순익은 824억원으로 전년(1036억원) 대비 212억원, 20.4% 줄었다. 영업이익도 1466억원으로 218억원(-13.0%) 감소했고, 법인세비용차감전순이익은 1160억원으로 249억원(-17.7%) 감소했다.

이에 대해 농협금융은 이익 구조 다변화와 대내외 불확실성 변동에 대응해 비은행 손익기여도를 최상위 수준으로 끌어올렸다고 해명했다.

농협금융 관계자는 "NH투자증권은 창사 이래 최대실적으로 업계 선도사 지위를 공고히 했으며, 이 외 비은행 계열사들이 자본시장과 실물 경제 전반에 걸쳐 자금을 공급하는 역할을 하고 있다"고 설명했다.

이 관계자는 "(순이익은 줄었지만) 2025년 영업이익은 4조8960억원으로 8.6%를 기록해 타 금융지주사 수준 이상의 성장률을 보였다"면서 "농협금융의 ROE(농업지원사업비 차감 전 기준)는 9.26% 수준으로 우수한 수익성을 유지하고 있다"고 말했다.

다만 금융업계 시각은 다르다. NH투자증권의 실적이 급증은 증시 호황에 따른 브로커리지·운용 수익 개선 효과가 반영된 결과이며, 증권업종의 경우 시장 환경 변화에 따른 변동성이 큰 업황 특성상, 이를 구조적 성장 동력으로 보기는 어렵다는 지적이다. 이와 더불어 농협금융이 농업지원사업비 차감 전 기준 ROE의 우수함을 강조하지만, 차감 후 기준 ROE는 7%대에 머물렀다는 점에서 아쉬운 대목이라는 평가도 제기된다. 투자자 관점에서는 최종 이익 기준 수익성 지표가 보다 중요하다는 설명이다.

농협금융지주가 성장 둔화 흐름을 벗어나기 위해서는 핵심 계열사인 NH농협은행의 수익성 회복이 관건이라는 분석이 나온다.

금융업계 관계자는 "금융지주의 핵심 계열사가 은행인만큼 농협금융도 은행의 체력이 회복되지 않으면 지주 전체 성장률 역시 제한될 수밖에 없다"면서 "은행의 총영업이익 감소와 ROE 하락이 이어진 만큼, 자산 믹스 개선과 마진 방어 전략이 필요하며, 자산관리(WM), 퇴직연금 등 비이자이익 기반을 확대해 금리 환경 변화에 덜 민감한 수익 구조를 구축해야 한다"고 설명했다.

이 관계자는 "보험업 역시 손해율 관리와 보장성 상품 중심의 포트폴리오 재편해 수익성을 개선하고, 비은행 부문에서도 증권에 대한 의존도를 낮춰 변동성에 덜 흔들리는 안정적 수익 기반을 확충해야 한다"고 말했다.

kimthin@tf.co.kr

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]