균형 잡힌 포트폴리오로 비은행 이익 기여도 40% 육박

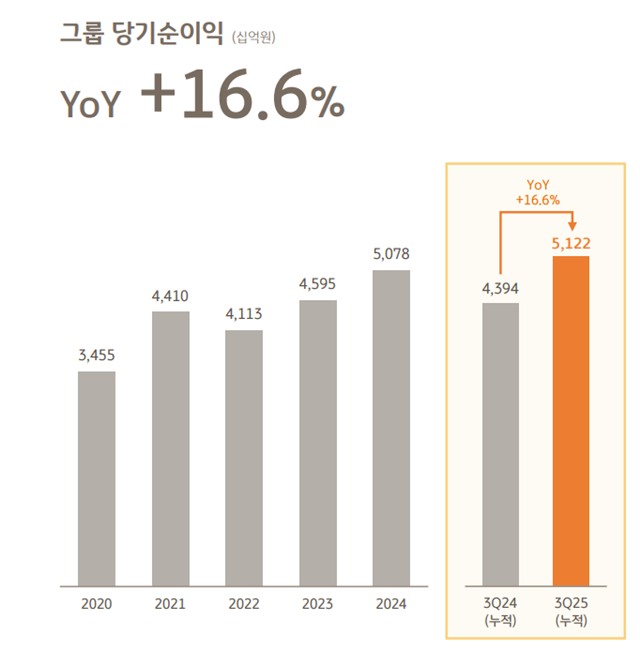

[더팩트 | 김태환 기자] KB금융그룹은 30일 2025년 3분기 경영실적을 발표를 통해 3분기 누적 당기순이익 5조1217억원을 기록, 전년 동기 대비 16.6% 증가한 실적을 거두었다고 밝혔다.

KB금융그룹은 이번 실적과 관련해 "그룹의 핵심 이익이 양호한 흐름을 보인 가운데, 그룹 차원의 철저한 비용관리 노력과 전년도 ELS 충당부채 적립 영향 소멸, 2분기 연결펀드 보유자산 매각이익 반영으로 영업외손익이 큰 폭 회복되며 그룹 실적을 견인했다"고 평가했다.

세부적으로 살펴보면 올해 3분기 당기순이익은 1조 6860억원을 기록하며 전분기 대비 3.0% 감소했으나, 3분기 누적 그룹 자기자본이익률(ROE)은 12.78%로 전년동기 대비 1.48%p 개선됐다.

대표적인 자본 적정성 지표인 보통주자본(CET1)비율과 BIS자기자본비율은 올해 9월 기준 각각 13.83%, 16.28%로 안정적으로 유지했다.

그룹 3분기 누적 순이자이익은 9조749억원으로 전년동기와 유사한 실적 기록했다. 금리하락 사이클 지속, 가계대출 규제 강화 등 불확실성이 높아진 시장환경에도 불구하고, 핵심예금 증대를 통한 조달비용 감축과 적정 여신성장 등의 전략적 대응으로 은행의 이자이익이 안정적으로 방어된 결과라고 KB금융그룹은 설명했다.

3분기 순이자이익은 3조3362억원으로, 핵심예금 증대 등을 통한 조달비용 절감 노력과 2분기 연결펀드 청산에 따른 비지배지분 이자비용의 기저효과로 전분기와 유사한 실적 시현했다. 같은기간 그룹 순이자마진(NIM)은 1.96%로, 은행 NIM 상승분이 카드 NIM 하락 영향을 상쇄시키며 전분기와 동일한 수준을 유지했다. 은행 순이자마진(NIM)은 조달비용 관리 노력으로 대출자산 수익률 하락폭을 안정적으로 방어하며 1.74%를 기록했다.

2025년 3분기 누적 순수수료이익은 2조9524억원으로 전년동기 대비 3.5% 증가했다. 주식시장 거래대금이 확대되며 증권업수입수수료가 큰 폭 증가했으며, 방카슈랑스 판매 호조와 신탁이익의 확대도 실적 개선에 기여했다. 3분기 순수수료이익은 9864억원으로 전분기 대비 456억원 줄었다. 투자상품 부문의 수익 증가에도 불구하고, 은행 투자금융수수료와 방카슈랑스 판매가 감소하고, 전분기 관리자산 매각에 따른 기저효과 영향이 반영됐다.

2025년 3분기 누적 기타영업손익은 7866억원으로 전년동기 대비 15.4% 줄었다. 원화절하, 주가지수 상승으로 트레이딩/파생상품 관련 실적이 크게 확대됐음에도 불구하고, 채권금리 상승으로 인한 은행 유가증권 평가이익 감소 및 전년도 손해보험 IBNR 준비금 환입(1230억원) 기저효과가 더해지며 전년동기 대비 감소했다.

3분기 기타영업손익은 293억원으로, 업권 전반적인 보험 손해율 악화 영향으로 보험영업손익이 감소한 가운데, 환율 및 채권금리 상승으로 트레이딩 및 외화환산손익이 축소된 것이 영향을 끼쳤다.

그룹 재무상태를 살펴보면 2025년 9월말 기준 KB금융그룹 총자산은 796조1000억원, 관리자산(AUM)을 포함한 그룹 총자산은 1401조6000억원을 기록했다. 2025년 9월말 기준 그룹 총자산은 은행, 증권을 중심으로 6월말 대비 15조5000억원 증가. 그룹의 관리자산(AUM)은 605조5000억원으로 증권의 WM자산 및 자산운용의 펀드자산 증가 등으로 6월말 대비 30조9000억원 증가했다. 그룹의 보통주자본(CET1)비율과 BIS자기자본비율은 각각 13.83%, 16.28%를 기록했다.

주요 계열사 경영실적을 보면 KB국민은행의 2025년 3분기 누적 당기순이익은 3조3645억원으로 전년동기 대비 28.5% 증가했다. 시장금리 하락에 따른 순이자마진(NIM) 축소에도 전년도 ELS 충당부채 적립 영향이 소멸되고, 방카슈랑스판매수수료 및 투자금융수수료 이익 확대 등이 반영됐다.

은행의 3분기 당기순이익은 1조1769억원으로 전분기 대비 1.4% 증가했으며 NIM은 1.74%로 핵심예금 증대 등의 조달비용 절감 노력으로 전분기와 유사한 수준 유지했다. 2025년 9월말 기준 원화대출금은 375조원으로 전년말 대비 3.3%, 전분기 대비 0.9% 증가했다. 가계대출은 전분기 대비 0.7% 소폭 확대되었고, 기업대출은 대기업과 우량 중소기업 여신이 확대되며 전분기 대비 1.0% 증가했다.

3분기 대손충당금전입비율(CCR)은 0.01%를 기록. 신용평가모델 정교화를 통한 충당금 적립규모 축소 등의 리스크 관리 노력에 힘입어 전분기 대비 27bp 큰 폭으로 감소했다.

KB증권의 2025년 3분기 누적 당기순이익은 4967억원으로 전년 동기 대비 501억원 감소했다. 국내외 증시 활황에 따른 브로커리지 수익이 큰 폭 확대됐으나 부동산 PF 사업장에 대한 선제적 충당금 적립 등의 반영됐다. 다만, 3분기 당기순이익은 1578억원으로 전분기 대비 0.8% 줄었다. 주식시장 활성화에 따른 브로커리지 수익 확대 등으로 증권업수탁수수료가 증가했으나, 국고채 금리상승으로 인한 채권운용 수익 감소 등이 영향을 끼쳤다.

KB손해보험의 3분기 누적 당기순이익은 7669억원으로 전년동기 대비 3.6% 증가했다. 보험영업손익 감소에도 불구하고, 미국 국채금리(20년물) 하락 등 연중 지속된 시장환경 개선영향과 수익성 높은 대체자산 투자 확대로 이자수익이 증가해 투자손익이 확대된 것이 반영됐다. 3분기 당기순이익은 2088억원으로 전분기 대비 358억원 감소했다. 이는 투자손익 증가에도 불구하고 장기손해율 상승 및 자동차손해율 상승이 동시 발생하며 보험영업손익이 큰 폭 감소한 영향이다. 3분기 계약서비스마진(CSM)은 약 9조4000억원으로 전분기 대비 약 1.9% 증가했다.

KB국민카드의 3분기 누적 당기순이익은 2806억원으로 전년동기 대비 898억원 줄었다. 이는 가맹점수수료 인하로 인한 수수료이익 감소 및 건전성 관리 강화에 따른 대손비용이 증가한 영향이다. 다만, 3분기 당기순이익은 993억원으로 전분기 대비 2.6% 증가했다. 이는 카드이용금액 확대에 따른 수수료이익 증가 및 일반관리비 등 비용 감소한 데 따른 것이다.

KB라이프의 3분기 누적 당기순이익은 2548억원으로 전년동기 대비 60억원 감소했다. 예실차 손익 감소 및 손실계약 확대로 보험영업손익이 하락한 영향이다. 3분기 당기순이익은 657억원으로 전분기 대비 365억원 줄었다. 보험영업손익 감소에 더불어 중장기 수익률 제고 등을 위한 채권 교체매매 등의 영향으로 투자손익이 큰 폭 감소한 것이 반영됐다. 3분기 계약서비스마진(CSM)은 3조1950억원으로 전분기 대비 3.5% 증가했다.

나상록 KB금융 재무담당 상무는 "금리 및 환율 변동성 등의 대외 불확실성이 여전히 지속되고 있는 가운데, KB금융그룹은 다변화된 비은행 포트폴리오를 기반으로 한 균형감있는 이익 구조를 구축하고 있다"며 "국내 경제의 중심축이 부동산에서 자본시장으로 이동하는 전환기에 능동적으로 대응하며 그룹 수익 구조의 질적 향상을 위해 노력하겠다"고 밝혔다.

한편, 이날 KB금융 이사회는 전년동기 대비 135원 증가된 주당 930원, 총 3357억원의 현금배당을 결의했다.

kimthin@tf.co.kr

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]