[더팩트ㅣ이선영 기자] 업계 1위 SBI저축은행이 개인 신용대출 상품을 대거 통폐합하는 가운데 저축은행업계의 대출 옥죄기가 본격화되는 것이 아니냐는 우려가 나온다. 이에 SBI저축은행은 상품 통합은 고객 편의성을 높이기 위함이며 하반기 금리 인하에 대한 얘기가 나오는 만큼 본격적으로 영업에 드라이브를 걸기 위한 준비를 하고 있다는 입장이다. 저축은행업계는 질적 성장을 위해 여신 취급 기준을 강화하고 안전자산 확보 중심으로 영업을 이어갈 전망이다.

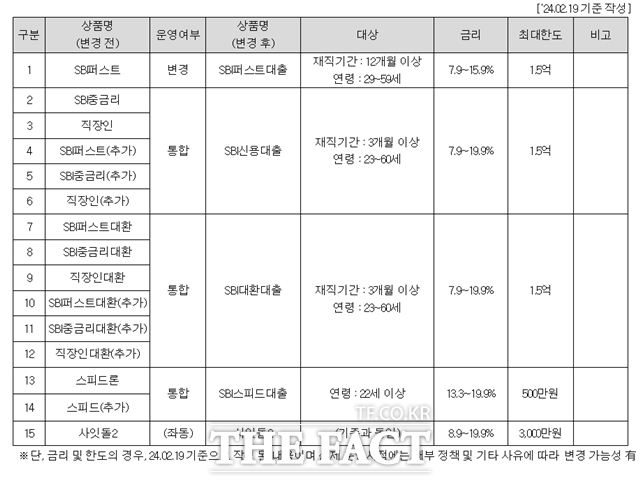

4일 금융권에 따르면 SBI저축은행은 오는 8일부터 개인신용대출 여신상품 15개를 5개로 폐지·통합한다.

폐지되는 상품은 SBI중금리, SBI퍼스트(추가), SBI중금리(추가), SBI퍼스트대환, SBI중금리대환, SBI퍼스트대환(추가), SBI중금리대환(추가) 등 총 7개다.

이에 상품명이 변경된다. SBI퍼스트는 SBI퍼스트대출로, 직장인은 SBI신용대출, 직장인대환은 SBI대환, 스피드론·스피드(추가)는 SBI스피드대출로 바뀐다. 사잇돌2의 경우 기존과 동일하게 운영된다.

이에 일각에서는 서민들의 급전 창구인 저축은행이 건전성 방어를 위해 대출 문을 걸어 잠그고 있다는 해석이 나왔다. 실적 악화와 더불어 토지담보대출에 대해서도 부동산PF에 준하는 충당금을 쌓는 등 건전성 관리 주문이 강화됐기 때문이다.

실제 저축은행업계는 지난해 실적 부진을 겪으며 몸집이 줄었다. 고금리 장기화에 따른 조달 비용 상승과 대손충당금 적립 등에 발목이 잡힌 것으로 풀이된다. 실제로 지난해 금융지주 저축은행 계열사 다섯 곳 중 4곳이 적자를 기록했다. KB저축은행 906억원, 하나저축은행 132억원, 우리금융저축은행 491억원, IBK저축은행 249억원의 손실을 냈다. 유일하게 흑자를 기록한 신한저축은행도 전년 대비 22% 감소한 299억원의 순이익을 기록했다.

수신과 여신 잔액은 각각 10조원 넘게 쪼그라들었다. 한국은행 경제통계시스템에 따르면 상호저축은행의 지난해 12월 기준 수신 잔액은 107조1491억원으로 집계됐다. 이는 전년 말 대비 13조893억원 감소한 수준이다.

대출 역시 감소했다. 여신 잔액은 같은 기간 10조9347억원 줄어들면서 104조936억원을 기록했다. 이는 2022년1월 이후 약 2년 만에 가장 작은 규모다.

업계에서는 올해 상반기까지 저축은행들의 실적 악화가 지속될 것으로 보고 있다. 최근 금융당국은 '상호금융업감독규정' 개정안을 통해 저축은행이 일반 기업대출로 분류했던 토지담보대출에 대해서도 부동산PF에 준하는 충당금을 쌓도록 했다. PF 대출의 자산건전성 분류 역시 보수적으로 하도록 주문했다.

아울러 저축은행 연체율이 기업 대출을 중심으로 오르면서 신규 대출이 위축되고 있다는 진단도 나온다.

박준태 한국금융연구원 연구위원이 전날 발표한 '저축은행 연체율 관리 현황 및 시사점' 보고서에 따르면, 저축은행 연체율은 지난해 6월 말 기준 5.33%를 기록했다. 1년 전 대비 2.73%포인트 상승한 수치다. 대출 종류별로 가계대출 연체율은 1.08%포인트, 기업대출 연체율은 3.84%포인트 상승했다. 박 연구위원은 "높아진 연체율이 저축은행 신규대출을 축소하는 요인 중 하나로 작용했다"고 설명했다.

다만, SBI저축은행은 운영의 효율성과 고객 편의성을 높이기 위해 상품 통합에 나섰다는 입장이다. SBI저축은행 관계자는 "통폐합이라기보다는 통합이고 올해 하반기 금리 인하에 대한 얘기가 나오는 만큼 본격적으로 영업에 드라이브를 걸기 위한 준비를 하고 있다"며 "시장에서 금리가 떨어지고 준비하면 늦기 때문에 여러 가지 가능성을 놓고 미리 준비하고 있다"고 설명했다.

그는 "15개의 상품 성격이 비슷하고 최근 심사 전략 업그레이드를 통해 상품 통합이 가능해졌다. 비슷한 성격의 성격의 상품이 하나로 묶이는 게 고객 입장에서 접근성 측면이 좋을 것"이라고 덧붙였다.

올해 저축은행업계는 질적 성장을 위해 여신 취급 기준을 강화하고 안전자산 확보 중심으로 영업을 이어갈 예정이다.

또 다른 저축은행 관계자는 "경제 환경 변화에 따라 저축은행을 이용하시는 중저신용자분들의 경제상황도 안 좋아지면서 저축은행의 문턱을 넘지 못하는 사례가 늘어나는 것은 어쩔 수 없는 것 같다"며 "고금리 상황이 지속되다 보니 현 상황에서 금융회사들이 공격적으로 대출을 내어주는 것도 맞지 않는 듯하다. 아마 올해도 저축은행 업권 전반적으로 질적 성장을 위해 여신 취급 기준을 강화하고 안전자산 확보 중심으로 영업을 이어나가지 않을까 싶다"고 말했다.

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]