[더팩트|윤정원 기자] 국내 증권사들이 2차전지 핵심소재인 양극재 제조 기업 에코프로비엠의 목표주가를 잇달아 높이고 있다. 2분기 호실적에 이어 3분기에도 고성장이 전망된다는 이유에서다.

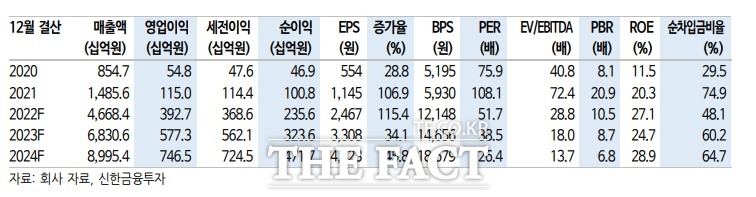

5일 증권업계에 따르면, 신한금융투자는 4일 에코프로비엠에 대해 3분기 실적이 역대 최고치를 경신할 것으로 전망하며 목표주가를 17만2500원으로 상향 조정했다. 정용진 신한금융투자 연구원은 "3분기 실적은 판매가격 인상과 물량 확대가 지속되면서 역대 최고치를 경신할 전망"이라며 "매출은 전년동기 대비 240.8% 오른 1조4000억원, 영업이익은 196.9% 오른 1208억원이 예상된다"고 말했다.

같은 날 대신증권도 에코프로비엠의 목표주가를 올려잡았다. 올해 실적 추정치를 상향하며 목표주가를 기존 15만5000원에서 17만 원으로 상향했다. 전창현 대신증권 연구원은 "메탈 가격과 연동된 판매가격 상승이 지속되고 EV향 중심으로 출하량이 확대되면서 전분기에 이어 최대 매출과 영업이익이 기대된다"고 언급했다.

메리츠증권도 에코프로비엠의 목표주가를 종전 대비 14% 올린 18만 원으로 제시했다. 노우호 메리츠증권 연구원은 "에코프로비엠은 2분기 실적으로 매출 1조1871억 원, 영업이익 1029억 원을 기록, 성장세를 이어갔다"며 "2022년 연간 실적 추정치를 매출 5조2150억 원, 영업이익 4162억 원으로 상향 조정한다"고 설명했다. 노 연구원은 "에코프로비엠은 하이니켈 양극재 공급 쇼티지 국면에서 구조적 외형 성장을 시현하고 있다"고 부연했다.

DS투자증권 또한 에코프로비엠의 목표주가를 18만 원으로 종전 대비 12.2% 높였다. 교보증권과 하이투자증권은 에코프로비엠의 목표주가를 17만 원으로, 삼성증권은 16만 원으로 올렸다.

에코프로비엠은 2분기 매출액은 전년 동기 대비 282.4% 증가한 1조1900억 원, 영업이익은 254.3% 증가한 1029억 원을 기록했다고 밝힌 상태다. 2분기 영업이익은 지난해 연간 영업이익인 1150억 원과 맞먹는 규모다. 에코프로비엠은 양대 제품군인 Non-IT와 전기차(EV)향 매출이 고성장하고 있다. Non-IT 매출은 5358억 원으로 판가 인상 효과와 수요 호조가 겹쳤다. EV매출도 5875억 원을 기록했다.

한편, 5일 오후 2시 7분 기준 에코프로비엠은 전 거래일(12만8000원) 대비 3.44%(4400원) 내린 12만3600원을 기록 중이다.

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]