[TF초점] '쇠뿔도 단김에' LG화학, 올해 전기차 배터리 글로벌 '빅3' 노린다

- 이한림

기자

-

- 입력: 2019.03.13 15:59 / 수정: 2019.03.13 15:59

|

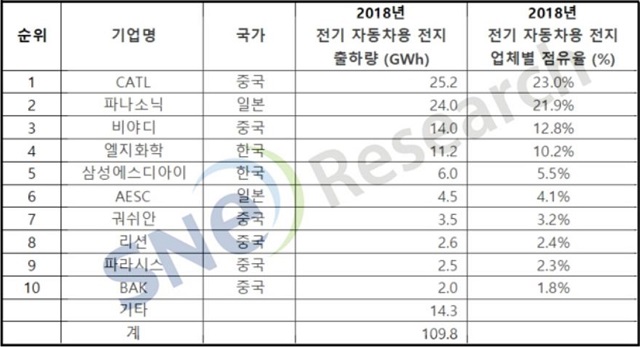

| LG화학이 투자 시장의 기대로 수요예측보다 2배 늘어난 1조 원 규모의 회사채를 발행한다. 신학철 LG화학 사장(왼쪽 작은 사진)은 회사채를 통해 전지사업 부문의 투자를 확대할 전망이다. /더팩트 DB 1조 원 회사채 발행해 전지사업 부문 강화…늘어난 차입금 부담은 과제 지목[더팩트 | 이한림 기자] LG화학이 투자자들의 지지를 등에 업고 1조 원 규모의 회사채를 발행해 전지사업 부문에 힘을 싣는다. 동시에 지난해 글로벌 전기차 배터리 시장 점유율 4위를 기록한 LG화학이 중국 CATL와 비야디, 일본 파나소닉 등 상위 업체와 경쟁을 통해 '빅3'에 진입할 수 있을 지 관심을 모으고 있다. LG화학은 지난 3일 기관 투자자를 대상으로 5000억 원 규모의 회사채 수요예측을 실시한 결과, 무려 5배에 달하는 2조6400억 원의 자금이 몰렸고 기존 회사채 발행 예측 규모보다 2배 늘린 1조 원의 회사채를 발행한다고 7일 밝혔다. 특히 2조6400억 원의 수요가 몰린 것은 2012년 국내에 수요예측 제도를 도입한 지 최대 규모로 투자자들이 LG화학에 대한 기대 가치가 높다는 것을 반증했다. LG화학은 투자자들의 신뢰를 받는 것에 대해 함박웃음을 지으면서도 그간 신사업 수준에 그쳤던 배터리 사업에서 괄목할만 한 성과를 내야한다는 책임감을 느끼는 모양새다. 또 LG화학은 이번 회사채 발행으로 확보한 자금을 전기차 배터리 수주 물량 대응을 위한 생산능력 확대, 여수 NCC(납사분해설비) 증설 등 미래 성장기반 확충을 위한 시설자금으로 사용한다는 방침이다. 정호영 LG화학 사장은 "투자자들이 회사의 안정적인 재무현황과 미래 성장성을 긍정적으로 평가한 결과"라며 "앞으로도 사업구조 고도화를 적극 추진해 기업가치를 높이겠다"고 말했다.  | | LG화학은 지난해 전세계 전기차용 배터리 출하량과 업체별 점유율에서 모두 4위를 기록했다. 3위를 기록하고 있는 중국의 배터리 제조업체 비야디가 가시권에 들어온 모습이다. /SNE리서치 제공 ◆ 1조 원 회사채로 전지 사업 투자 늘려…대규모 투자 통한 자금 부담은 과제 LG화학의 배터리 사업은 지난 10여 년간 신사업으로 분류됐다. 매년 적자가 났지만 2022년 전기차 시장의 호황을 기대하며 꾸준한 투자를 감행해 왔다. 이에 지난해 4분기부터 성과가 나오기 시작했다. LG화학은 지난달 1월 잠정 실적 공시를 통해 전지 부문에서 분기 실적 처음으로 매출 2조 원을 돌파하고 영업이익은 손익분기점을 달성해 흑자 전환했다고 밝힌 바 있다. 투자도 지속적으로 진행될 전망이다. 지난 2017년 2조 5000억 원 수준에 달했던 설비투자(CAPEX)는 2018년 4조 원, 2019년 6조 원으로 증가할 것이라는 예측이 나온다. 특히 배터리 사업 투자는 2017년 1조 원, 2018년 2조 원에서 올해 3조 원까지 늘어날 것으로 관측된다. 이를 통해 LG화학은 지난해 세계 4위에 그쳤던 전기차 배터리 시장에서 올해에는 한 단계 올라서겠다는 계획이다. 전기차 배터리 시장조사업체 SNE리서치에 따르면 지난해 글로벌 전기차용 이차전지 출하량은 109.8GWh(기가와트시)로 전년(60GWh)에 비해 무려 83%나 증가했다. 업체별 시장점유율은 중국 CATL이 23.0%로 가장 높았다. 일본 파나소닉(21.9%), 중국 비야디(12.8%)가 '빅3'를 선점했고 국내 업체인 LG화학(10.2%)과 삼성SDI(5.5%)은 각각 4, 5위를 기록해 뒤를 이었다. 다만 일각에서는 LG화학이 이번 회사채 발행 등을 통해 전지사업 투자에 나섰지만 단기적으로 자금 부담이 확대되면서 차입금이 큰 폭으로 증가할 것으로 보고 있다. 특히 전지사업 부문에서 투자가 급격히 증가했던 2015년 2조6587억 원이었던 총 차입금은 지난해 9월 기준 5조2998억 원으로 2배 가량 늘어났다. 또 이번 회사채를 통해 대규모의 투자가 예상되며 추가적인 자금 조달도 필요한 상황이다. 투자가 늘었기 때문에 오히려 자금 부족 현상이 생길 수 있다는 분석이다. 투자업계 관계자는 "LG화학은 그간 주력사업이던 석유화학 산업의 업황 둔화로 올초 수익성은 저조할 수 있으나 전지사업 부문에서 유럽에서 공장을 증설하고 수주를 확보하며 실적 개선이 기대되고 있다"며 "동시에 지난해 이후 전지 부문 투자가 집중적으로 이뤄진 것에 따라 자금 부족 현상이 생긴다면 차입금 확대로 재무 부담이 증가할 수 있다. 결국 자금 흐름에 걸맞는 성과를 내야하는 상황이다"고 말했다. 2kuns@tf.co.kr

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]

|

|